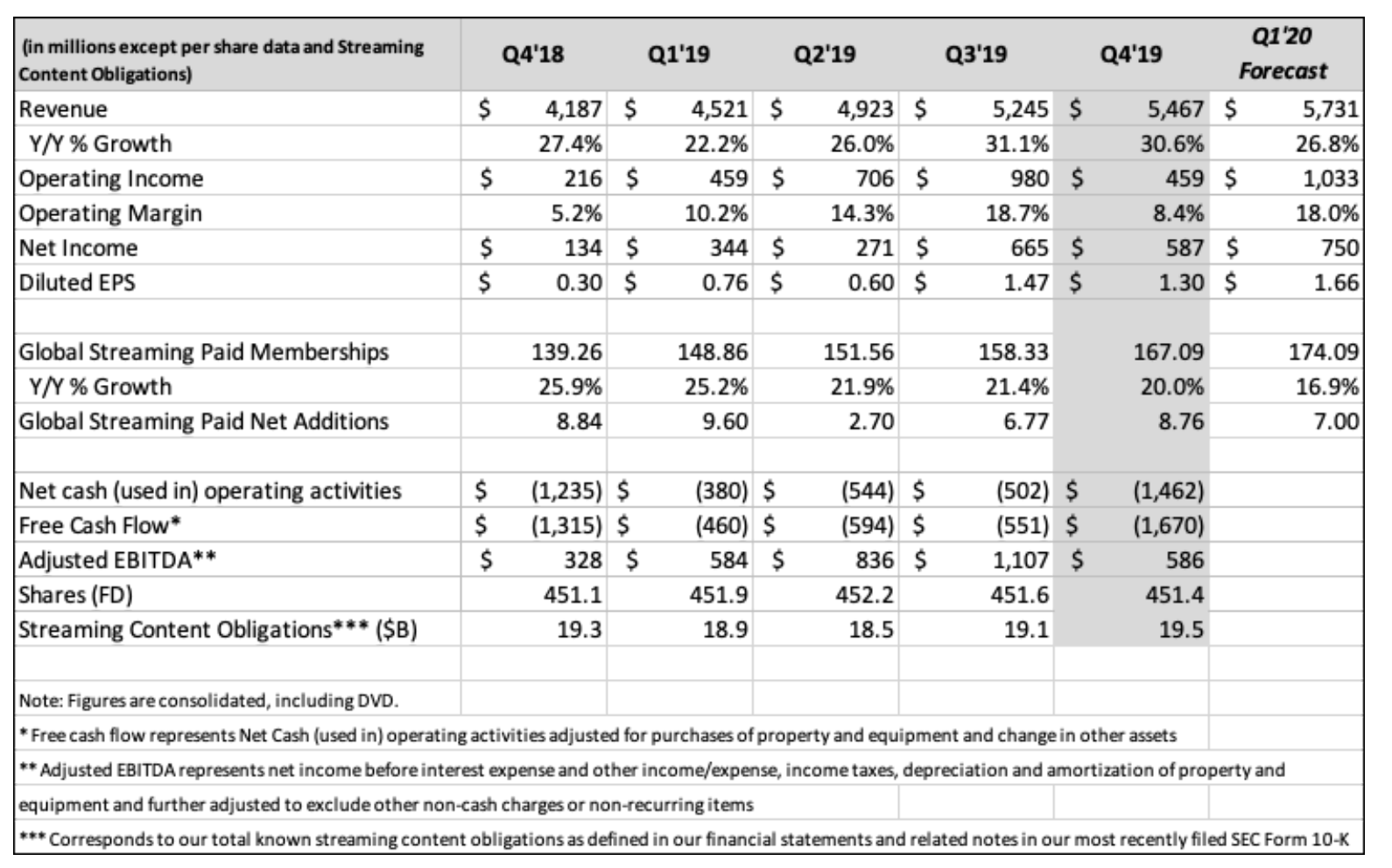

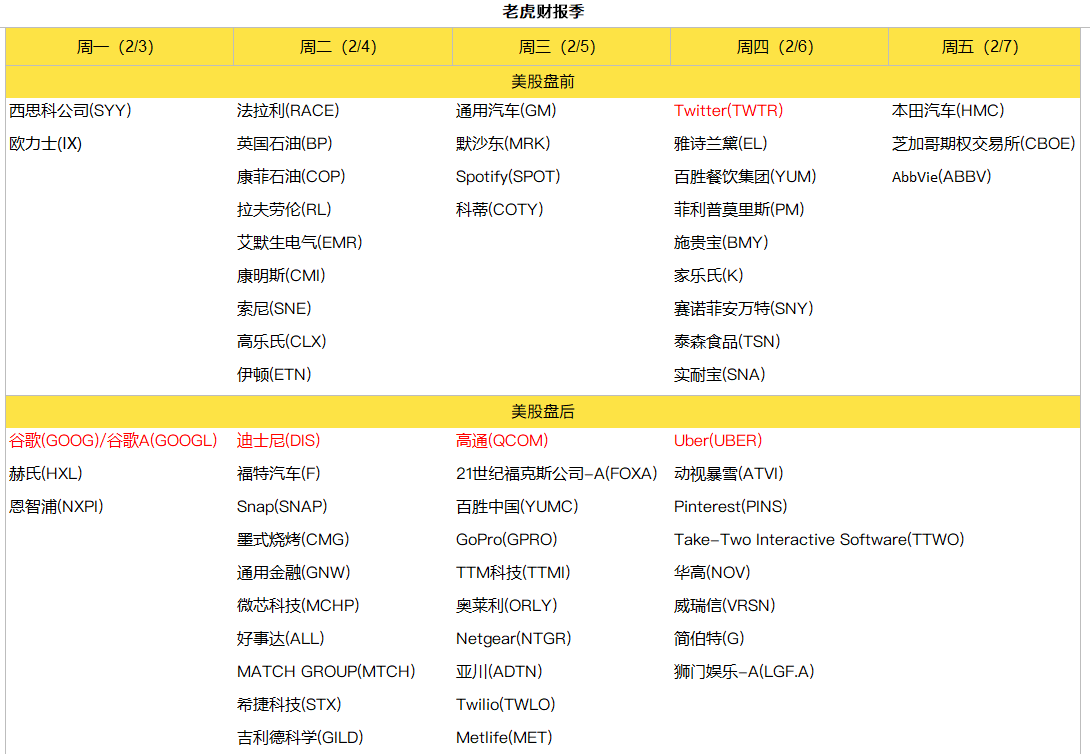

2月5日凌晨美股盤後,$吉利德科學(GILD)$公佈了2019年第四季度以及全年的財報。Q4營收58.8億美元,略超此前市場相對悲觀的57.1億美元的預期,GAAP下的每股盈利2.12美元,比預期的1.22美元好不少,但這主要來自於內部不同實體轉移區域形成的稅收優惠,以及公司的證券公允價值變動。扣除這些影響,每股盈利1.3美元,遠不及預期的1.67美元。

肺炎神藥加持,吉利德獲名不獲利

武漢肺炎確診人數在2月5日9點已經達到24363例,同期疑似人數23260例,首次小於確診人數。最有望成為抑制此冠狀病毒的特效藥——來自吉利德公司的“瑞得西韋”(Remdesivir),目前正在實戰中進行三期臨床試驗。

除了美國首例接病人外,網傳接受吉利德的“瑞得西韋”治療的病人都恢復的立竿見影,也難醫療圈甚是欣喜,投資者更是對它寄予厚望。A股醫藥公司,凡事能和吉利德搭上點邊的,哪怕是陳芝麻爛穀子的事都發佈公告“認一下親”,期望投資者給它拉幾個漲停。

美股沒有漲停,吉利德本尊就無法享受眾星捧月的感覺。更重要的是,吉利德在美股市場越來越不受待見,即便“瑞得西韋”令人欣喜的消息傳出後的第一個交易日2月3日,股價漲幅也從盤前的12%下落至收盤的5%。從當年發布重磅藥物,一躍成為全球前10大藥企,到現在被投資者疏遠和拋棄,吉利德究竟發生了什麼變化?

說到底,還是業績不斷下滑。

支撐股價靠回購

全年來看,2019年全年吉利德營收224億美元,2018年為221億美元,差距不大。GAAP下的每股盈利4.22美元,略好於2018年的4.17美元,但由於稅收優惠和公允價值變動是正向影響,普通攤薄後收益6.63美元,不及2018年的6.67美元。

因此,與大部分標普500成分股相比,2019年對吉利德來說依然是消失的一年,盤後下跌1%無可厚非。

吉利德略微調降了2020年全年預期,預計營收在218-222億美元之間,攤薄的每股收益5.15-5.55美元之間。並且從2020年開始,吉利德財務公示將作出改變,股票激勵費用將不會列支,並且也不再預估與稅費相關的收益或損失。

但是目前,支撐其股價的主要動力還是高分紅以及公司的回購計劃。吉利德將分紅再次提高,從之前的每股0.63美元升至0.68美元,股息率達到了4%。

如今,上萬例肺炎有望使“瑞得西韋”成為第二款神藥嗎?很難。首先,三期臨床試驗本來就沒收入,實驗結束到上市獲批需要時間;其次,該藥難以高昂定價,中國參與了三期臨床就有一定議價權,而此時趁火打劫恐成眾矢之的;此外,該藥是治愈型新藥,這批病人治愈之後,下次用武就不知何時了;更重要的是,病毒變異快,無法確定對以後的病毒也有效,瑞得西韋本是為埃博拉準備,因療效沒有其他藥品好而被擱置,對武漢肺炎療效好也是驚喜。

請參考此前關於肺炎的討論:從“丙肝”到肺炎,“神藥”之王吉利德能帶來多少驚喜

神藥之後無神藥

吉利德最成功的藥物莫過於攻克丙肝病毒的兩個神藥Harvoni和Sovaldi,巔峰期的2015年能給公司帶來191億美元的營收。網傳的吉利德神藥把丙肝消滅,療效太好而無人可醫導致股價大跌的故事基本上屬實。因為Sovaldi對丙肝的治愈率超過90%,2019年這兩款藥累計貢獻的營收不到10億美元。

當然,藥物成功後的爆發總有時限,而Harvoni和Sovaldi這兩款藥無論在哪個國家都是天價藥,好在美國的醫保覆蓋,吉利德得以在其風華正茂之時獲利頗豐。而後無論是印度仿藥衝擊、媒體降壓壓力都無法讓該藥持續帶來貢獻,業績也自2015年四季度頂峰以來一直下降。而要重新打造一款“重磅藥物”,又談何容易。

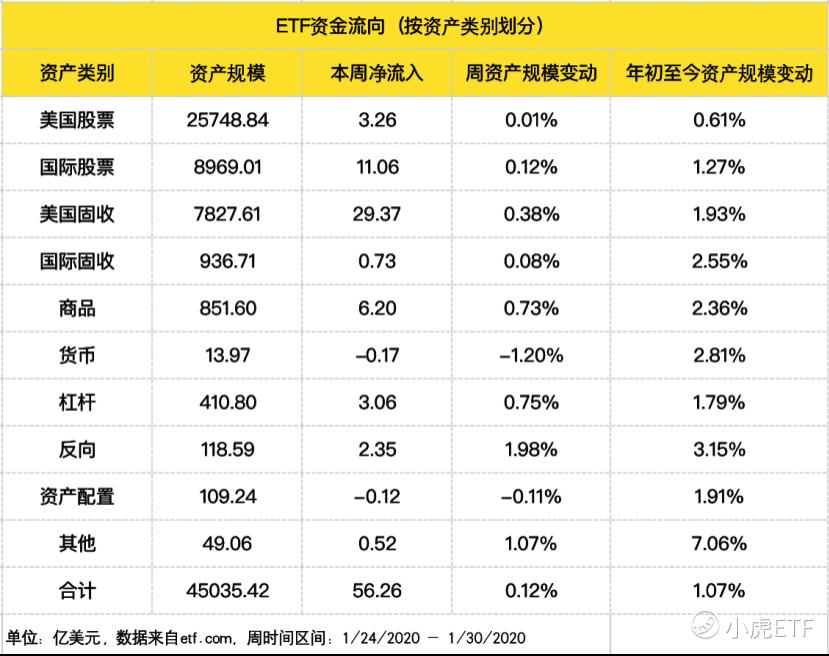

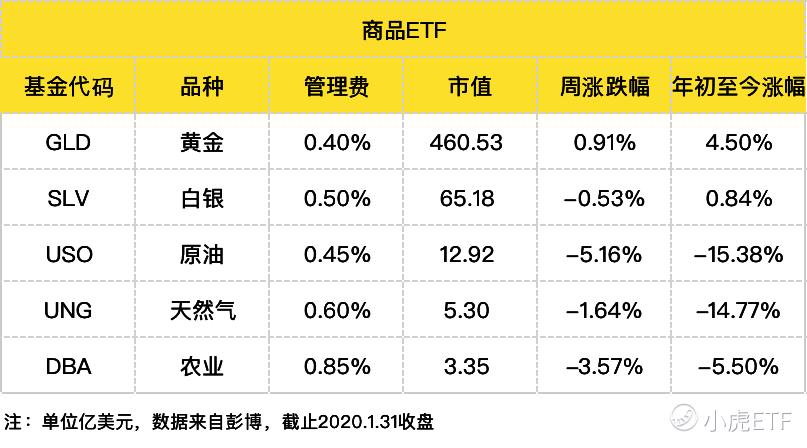

本周全球市場因為疫情動盪,上榜的香港ETF均為反向產品,兩倍做空中國企業和恆指

本周全球市場因為疫情動盪,上榜的香港ETF均為反向產品,兩倍做空中國企業和恆指