Firstrade 開戶教學 Firstrade 開戶 Firstrade 入金 美股開戶 美股推薦 Firstrade 下單教學 如何買美股 如何買美國股票

美國銀行業,危機來臨了嗎?!

年初至今,美國銀行業以平均28%的漲幅,大幅跑贏標普500指數(+14%),驚艷市場。但過去兩個月,卻集體開啟熄火模式,從跑輸到領跌市場,給下半年行情留下了足夠多的懸念。$KBW區域銀行業指數(KRX)$

如果是從周期性的角度來看全年的環境,美國銀行業正在經歷著典型的周期性變化:全球交投情緒從一季度時的高漲轉向溫和,美國本土消費信貸從低迷慢慢踏上復甦之路,美聯儲和白宮也從財政、貨幣的雙寬鬆,逐漸邁向寬鬆減量的窗口。而二、三季度正好是這樣的一個過渡窗口期。

我們從銀行股這周剛剛公佈的二季度業績裡面,也發現這方面更多的論據。對於這樣的過渡窗口期,會怎樣影響銀行股的表現呢?我們重點來看消費信貸和交易業務的變化。(佔比較大的兩塊業務)

摘要

趨勢性變化:今年以來,消費類銀行壞賬撥備連續釋放,二季度時,平均貢獻了大約總收入的10%,且在三季度大概率會持續的情形下,儘管屬於一次性收益範疇,但我們認為對提振股價具備階段意義。

另一個積極的變化在於,今年銀行業不僅啟動回購正常化,還加碼派息規模,這種對長期投資者更加友好,也會對股價形成支撐。

結構性分化:隨著三季度,美國經濟復甦,財政救濟資金有序退出,就業和消費的複蘇將是偏大的概率,下半年消費信貸業務更值得期待,消費類銀行應該逐步追趕,收斂與上半年與交易類銀行的差距。

二線銀行及地方銀行,仍將展現出更多的業績彈性。消費類銀行主要的風險在於,美國採用長期低利率的策略也並非沒有可能,而淨息差長期保持低位,後期會直接影響利息類收入。

一、美國銀行業的趨勢性變化

趨勢1:大波消費類銀行解除壞賬撥備,為二季度貢獻亮眼業績,三季度有持續釋放的潛力

二季度,消費類銀行貸款業務表現普遍不佳的原因在於,政府刺激計劃下,居民獲得了充裕資金支持,新增貸款減少。不過信貸質量也得到了提升,釋放了一部分壞賬撥備。正是這部分壞賬撥備的解除,為消費類銀行貢獻了亮眼的營收和盈利。

這部分原本擔心出現壞賬而計提的準備金屬於非利息成本,但在二季度被釋放出來後,相當於銀行的營收、利潤普遍也都被動增加了。

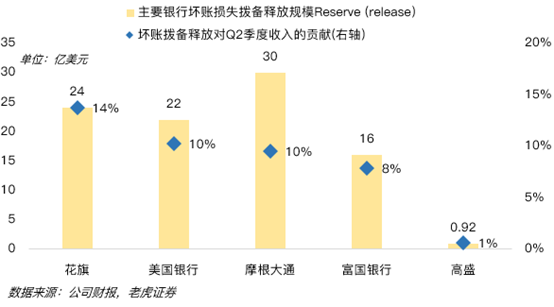

從對營收貢獻的角度來看,二季度$花旗(C)$釋放了24億美元壞賬撥備,占到了本季度175億美元營收(Net Revenue)的14%,是幾個大型銀行中最高的。其次是$摩根大通(JPM)$和$美國銀行(BAC)$,大概占到了10%的水平。

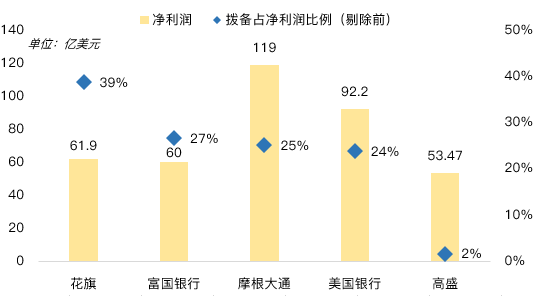

從利潤的角度看,按剔除撥備前的利潤比較,撥備對利潤影響最高的仍然是花旗,占到了利潤的39%。其次為$富國銀行(WFC)$,占到了利潤的27%,享受了信貸質量改善帶來的業績彈性。

值得一提的是,摩根大通CEO在財報中淡化了這類一次性費用的影響,主張用剔除撥備後的利潤,二季度摩根大通淨利潤119億美元,30億美元的撥備基本就佔到了利潤的25%,其財報顯示,剔除撥備後的利潤為96億美元。

撥備釋放對股價是否有實際意義?如果只是釋放一個季度可能意義甚微,但是如果下個季度也會釋放壞賬撥備,那麼意義就會稍有不同。

因為壞賬撥備釋放出來的利潤,計入當期損益,在計算ESP的時候,是會被納入進去的,這樣就有機會影響遠期PE這樣的估值指標。因此,我們偏向於認為,連續的撥備釋放對股價來講,具備階段意義,儘管實際效果可能會打折扣。

而眼下,美國銀行業這輪壞賬準備金的釋放,本質上在於居民流動性充裕,形成了良好的信貸質量。因此在流動性穩定的情況下,我們認為三季度美國銀行業具備持續釋放壞賬準備的潛能。

如何$0元手續費購買美股......美股券商Firstrade (第一證券)

【2022年Firstrade美股開戶教學】3分鐘開戶完成,含匯款入金、出金教學,美股交易中文券商(開戶流程更新2022.6)

趨勢2:美國繼續低利率壓制淨息差擴張,信貸活動本身潛在升溫

上半年雖然普漲,從風格上來看,美國銀行業之間的表現,也有一定的結構性的區別,比如:

1.上半年交易類銀行整體跑贏消費類銀行,這和信貸受財政補助影響,表現低迷有關,但這部分屬於階段性因素,免費的流動性終會有序退出;2.復甦背景下,部分盈利能力較強的二線/地方銀行跑贏一線大行。

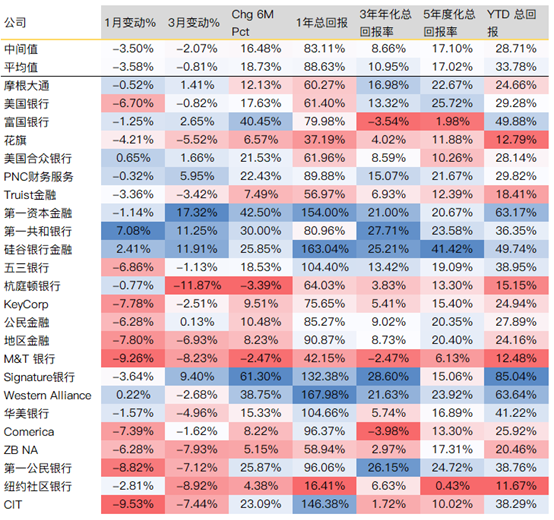

例如$PNC金融(PNC)$,也包括像$第一資本(COF)$這樣的地方性銀行,上半年普遍都有不俗的漲幅。這部分主要是受到了復甦帶來的業績彈性。整體來看,參考下圖,銀行股年初以來,大部分跑贏了$標普500(.SPX)$(+16%)。

當前銀行股的過渡週期。如果細看二季度,美國銀行股繼四月份衝高後,在六月份後普遍已經出現了一定的盤整和分化行情。

我們看過去幾年,銀行股每走出一輪波瀾壯闊的行情,通常都是要在外部經濟形勢、貨幣政策變化出現較大的情況下完成,比如16年稅改前後,還有就是去年疫情后這輪天量寬鬆的帶動,無論是政策還是流動性的供給,都讓銀行業盈利更容易被催化,這樣即便是估值沒有明顯的擴張(PE),股價也會被動提升。

而對於二季度而言,就像這次財報後,小摩高管提到的一樣,在目前美國低利率、貸款需求減弱、交易也開始放緩的多重因素下,銀行營收在短期內很難有明顯增長。我們也認為這應該也是,現階段限制銀行股表現的原因之一。$摩根大通(JPM)$

下半年潛在的周期性變化會帶來哪些影響?我們認為隨著三季度,美國經濟復甦,財政救濟資金有序退出,就業和消費的複蘇將是偏大的概率,居民現金流補給減少的情況下,相應的未來半年,上述以消費見長的銀行,將不再受困於信貸低迷、淨息差收斂這樣的“雙殺”局面,在表現上應該逐步追趕與交易類銀行的差距;

對於二線銀行及地方銀行而言,復甦週期,仍將展現出更多的業績彈性,具體取決於自身的ROE水平。

未來風險點:長期低利率的可能性。我們認為,大的環境下,低利率應該會持續,但信貸的升溫應該可以彌補。

這裡的邏輯在於,加息畢竟要在QE減量後,才有機會提上日程。而目前QE是否減量的討論還要等到有足夠多的就業數據樣本的時候才會討論。這在一定程度上,延遲對了加息預期。但整體來看,什麼時間點開始加息,是一個彈性比較大的話題。

消費類銀行主要的風險在於,美國借鑒格林斯潘時期政策,採用長期低利率的策略也並非沒有可能,那麼淨息差長期保持低位,後期也會直接影響利息類收入。

趨勢3:全球交易情緒從一季度時的高漲轉向溫和,但大概率維持高位

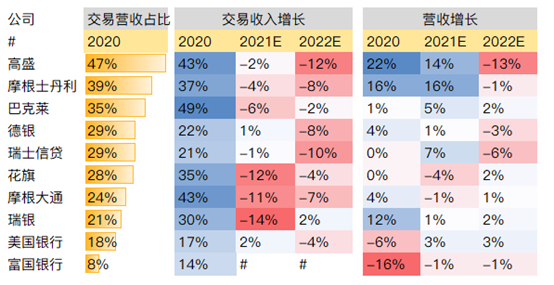

在以交易見長的銀行里面,上半年普遍有更為靚麗的表現。如果是以摩根士丹利(+35%)、高盛(+41%)這樣的大行參考,上半年表現基本領先於消費類大行。

但參考彭博數據,市場普遍預計交易業務在2022下半年將逐漸轉向溫和,從而拖累2022年交易業務的表現。

單獨從今年的表現來看。消費和交易這兩個行為,更多扮演了此消彼長的角色,自從疫情以來美國救助金發放後,足夠量的資金沖向市場,提振了交易型業務,但隨著紓困措施的逐步退出,免費的流動性減少,交易可能很難有脈衝性的增長。

因此大致也可以判斷,一季度基本上是全年交投情緒的高點。但在整輪寬鬆沒有減量前,仍然可以支撐已經高位的市場交易。

二、財藝比拼:回購正常化,加碼派息,領先非美銀行,對長期投資者更友好

對投資者來講,另一個比較友好的地方在於,今年美國銀行業回購、派息全面回暖。但反觀貨幣政策相似的歐洲,當前,市場還普遍預期歐央行可能採取措施,確保下半年銀行業不會進行過高派息。橫向對比下來,在放鬆監管方面,美國銀行業的形勢更為寬鬆。

銀行回購產生哪些價值?如果說釋放撥備算非經常性利潤,那麼回購在某種意義上就可以理解為偏經常性的“利潤“了。

因為回購屬於在尋常年份都會進行的常規操作。直接的影響在於,銀行業通過回購,註銷流通股的方式,可以在短期內直接增厚像ROE、EPS這樣的盈利指標。在經濟復甦的順風週期,可以起到加槓桿的效果。如果是逆風期,例如疫情期間,限制回購,這樣量入為出的政策,也可以控制資本充裕率可能不足引發的風險。

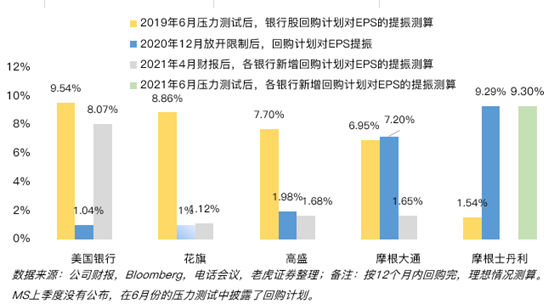

二季度,大摩宣布了120億的回購計劃,大概占到了股本的9%左右。我們不妨以動態EPS來觀察,假設未來12月摩根士丹利按計劃在規定期限內回購,那麼這些流通股註銷後(減少),對每股收益的提振大概為9.3%,如果我們假設在估值(P/E)不變的情況下,流動股的減少,隨著EPS增厚(分母),也會對股價有相應的提振。$摩根士丹利(MS)$

為什麼選擇加碼派息?

為什麼選擇加碼派息?

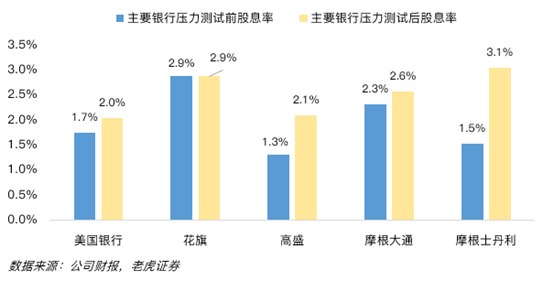

去年疫情,企業現金流捉襟見肘,導致全球股息普降,今年反彈理所當然。但美國銀行業的股息率疫情期間並沒有縮水,這次加碼過後,實際上已經創了歷史新高水平。按年化算下來,普遍接近3%。

結合公司公開披露和市場預測,傳統五大行里面,提升幅度較大主要為高盛(由1.3%到2.1%),和摩根士丹利(由1.5%提升到到3.1%)這樣的交易型銀銀行。單純來看,加碼派息這部分,對長期投資者的持股體驗有一定提升。某種程度上,也有助於對抗消費型、交易型業務本身的周期性波動。

大的方向上,我們認為消費類銀行應該逐步追趕,收斂與上半年與交易類銀行的差距,且有機會跑贏標普。這個過程並沒有一個里程碑式的事件來催化,因為寬鬆退出,包括未來加息本身屬於漸進式的事件,下半年的表述可能更多是一個偏模糊的窗口。

邏輯上,主要基於下半年:1.財政、貨幣穩步退出的背景下,美國信貸質量有望保持良好,這會意味著下半年仍然會有一定量的壞賬準備金釋放出來,短期將繼續增厚主要銀行的營收和利潤,並傳導到價格上。

2.交易業務將逐漸轉向溫和增長,但美國這輪寬鬆未減之前,相對充裕的流動性,將仍然會給市場的交易行為提供支撐;

3.在美國保持低利率的預期下,淨息差的擴張並非一朝一夕實現,暫時無法幫助提升利息收入,但消費信貸的升溫,應該會至少彌補這部分;

4.二線/地方的消費類銀行可能在經濟復甦週期裡,享受更多的業績彈性。但本身還要看其利潤、ROE(淨資產收益率)這些反應盈利能力的指標。

如何$0元手續費購買美股......美股券商Firstrade (第一證券)

【2022年Firstrade美股開戶教學】3分鐘開戶完成,含匯款入金、出金教學,美股交易中文券商(開戶流程更新2022.6)

【2022 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2022 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2022 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2022 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2022 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2022 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

【2022 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2022 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2022 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

.jpg")

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表