今日拼多多股價暴漲20%超過135美元,創歷史新高,市值超過1600億美元。

除了營收同比大漲89%,年活躍買家直逼阿里,還狠狠地甩出“王炸“——創立五年、上市兩年半以來首次季度盈利,第三季度非美會計準則( NON-GAAP)下歸屬普通股股東淨利潤4.664億元人民幣。$拼多多(PDD)$

很多人會驚訝於千億公司還能這麼猛漲?那麼首先要清楚對拼多多而言,這個盈利到底意味著什麼。

很多人會驚訝於千億公司還能這麼猛漲?那麼首先要清楚對拼多多而言,這個盈利到底意味著什麼。

拼多多自上市以來一直被人病垢靠補貼拉增長,用虧損搶份額,“拼多多終會破產”“拼多多無法盈利”的話音從未絕耳。就在第二季度財報後,市場非常質疑當用戶規模已經看到明顯天花板,未盈利的拼多多如何再講述高增長的神話?拼多多就甩出這一季“盈利”終於證實自己也能盈利,而就算盈利了用戶規模也還在增長。如果我們回想同樣被人認為不會盈利的美團,在2019年第二季度的業績會上首次宣布扭虧為盈,由那時至今美團漲了近4倍。

下面一起來細讀拼多多這份幾乎無可挑剔的財報。

用戶規模直逼阿里,年活躍買家季度淨增4810萬

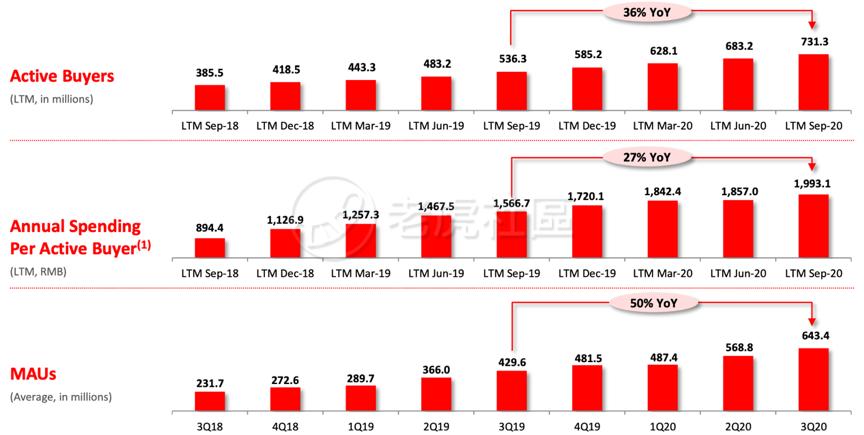

第三季度業績顯示,截至今年9月底,拼多多年活躍買家數達7.313億,相較於去年同期的5.363億,同比增長36%,一年內增長了1.95億,而僅第三季度單季淨增長4810萬。也就在上週阿里巴巴的財報顯示截至9月底,平台年活躍買家數7.57億,季度新增1500萬,同樣基本的用戶規模,拼多多季度增速是6.58%,而阿里的是2% 。很顯然,下季度拼多多的活躍買家就會趕上甚至超過阿里。

在用戶規模不斷擴張的同時,單個用戶的年消費額同比增長27%至1993元。由此可見,拼多多並沒有一味追求用戶人數而放棄了消費質量,仍在不斷提高平台的人均消費水平,但這個數字較京東、阿里仍有很大的成長空間。 GMV受益內循環,營收重回高增長

GMV受益內循環,營收重回高增長

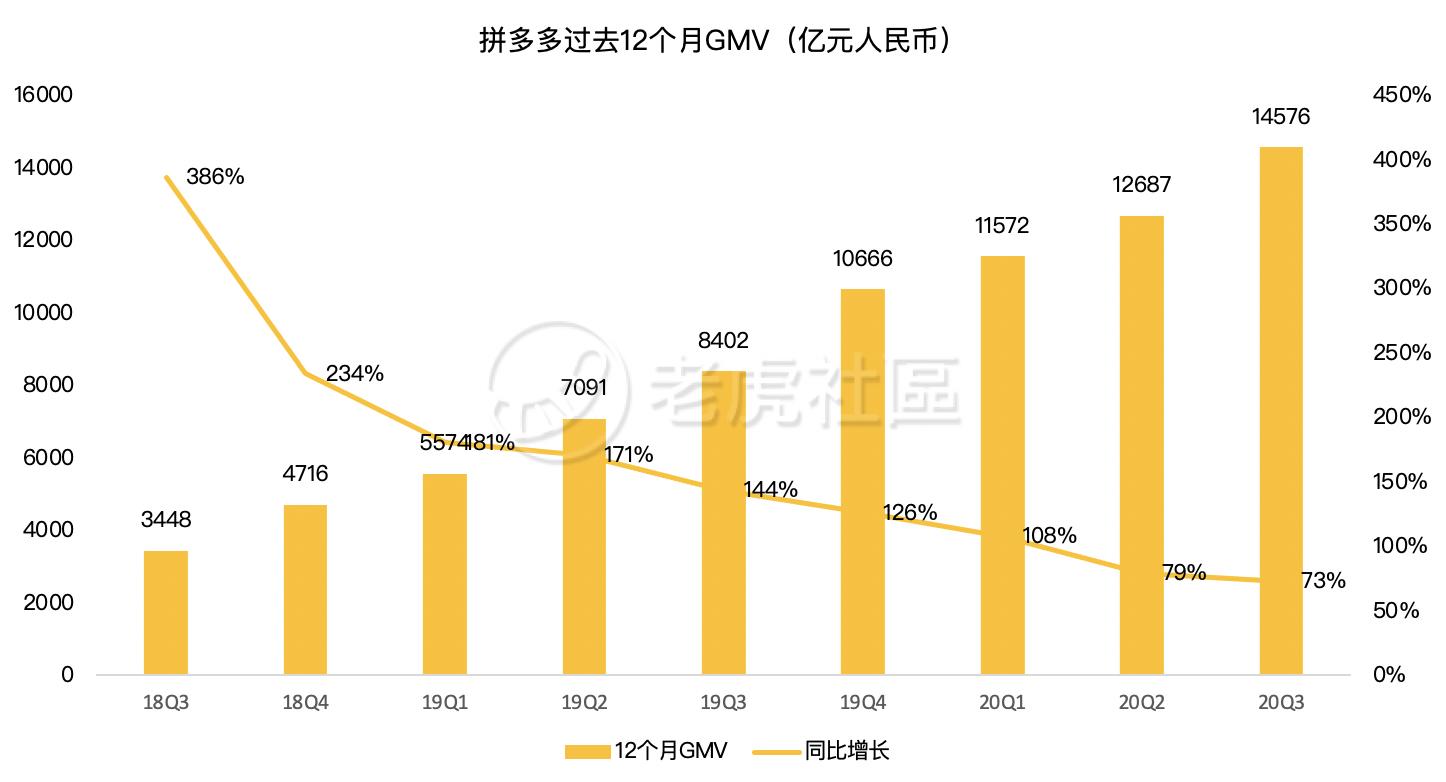

截至9月底的過去12個月拼多多GMV達到14576億元人民幣,同比增長73%,環比第二季度增長了16%,當然第二季度是仍受到疫情影響。 電話會上,拼多多新任CEO陳磊表示,將加大農產品領域的重投入,農產品訂單量保持高速增長,同時拼多多還在第三季度推出“多多買菜”業務,以推動農產品從種植、生產、流通道消費的全鏈條革新,滿足中國家庭的日常剛需。不用多想,這就是響應內循環!高盛表示,拼多多全平台GMV從4%提升至14%,而淘寶天貓全平台GMV從73%降至63%。剛好是10%的搶奪。

電話會上,拼多多新任CEO陳磊表示,將加大農產品領域的重投入,農產品訂單量保持高速增長,同時拼多多還在第三季度推出“多多買菜”業務,以推動農產品從種植、生產、流通道消費的全鏈條革新,滿足中國家庭的日常剛需。不用多想,這就是響應內循環!高盛表示,拼多多全平台GMV從4%提升至14%,而淘寶天貓全平台GMV從73%降至63%。剛好是10%的搶奪。

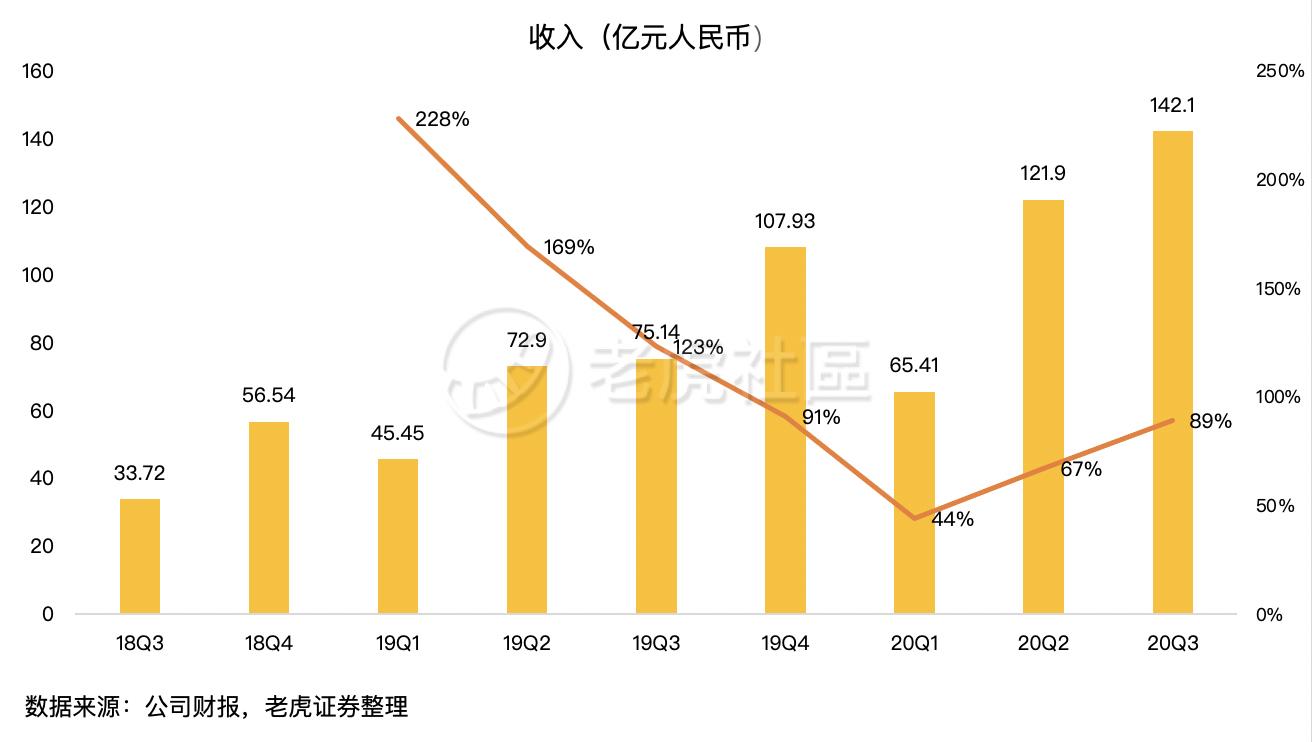

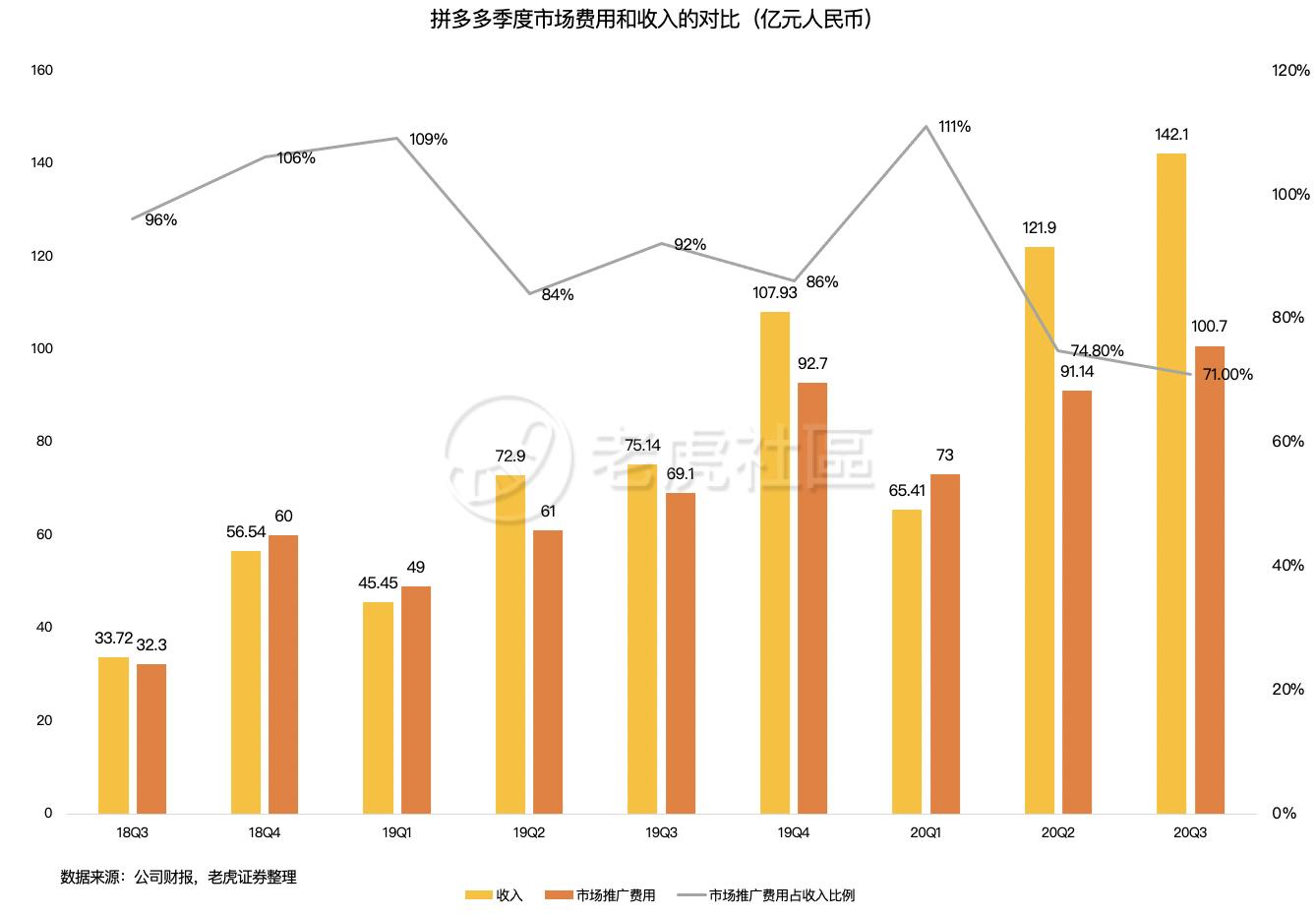

在GMV的帶動下,拼多多第三季度營收同比增長89%達142.1億元人民幣,貨幣化率保持在3%。回顧今年上半年的兩個季度,拼多多因受到疫情影響收入增速斷崖式下滑,這個季度重回高增速也相當讓市場為之鼓舞。 另一方面,如果我們來看拼多多本季度市場費用100.7億元人民幣,同比增長46%,相當於第三季度日均燒1億,“百億補貼”相當甜!但也要看到,雖然同比增長仍居高不下,但這個補貼的“性價比”越來越高了,推廣費較收入的比例降至71%,這是上市以來最低點!當然,第四季度“雙十一”才是燒錢大季。

另一方面,如果我們來看拼多多本季度市場費用100.7億元人民幣,同比增長46%,相當於第三季度日均燒1億,“百億補貼”相當甜!但也要看到,雖然同比增長仍居高不下,但這個補貼的“性價比”越來越高了,推廣費較收入的比例降至71%,這是上市以來最低點!當然,第四季度“雙十一”才是燒錢大季。 史上首次NON-GAAP盈利,洗底虧貨的樣子

史上首次NON-GAAP盈利,洗底虧貨的樣子

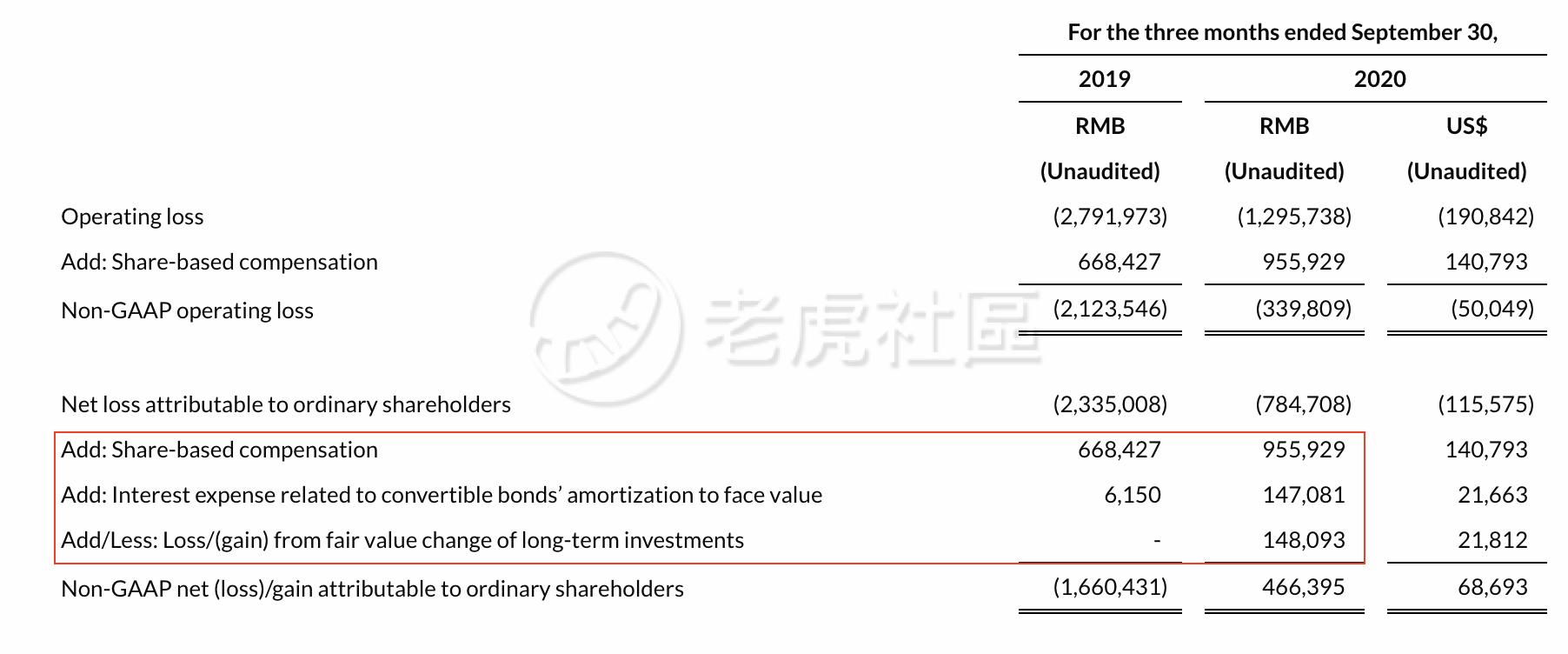

本季度,最讓市場以外的是拼多多竟然盈利了?第三季度非美會計準則下(NON-GAAP)盈利4.66億元人民幣,一掃全市場對拼多多永遠無法盈利的質疑。雖然這個盈利只是非美會計準則(NON-GAAP)下的盈利,但對拼多多來說首次盈利的意義重大。如下圖拼多多財報所示,第三季度,GAAP口徑下拼多多虧損7.8億元,從GAAP虧損到NON-GAAP盈利加回去幾個項目分別是股權激勵、可轉債票面價值攤銷的利息、長期投資帶來的公允價值變動。其中最大頭就是股權激勵,這項可以說對業務趨勢影響最小,相信拼多多整體盈利已經不遠。 剛剛過去的雙十一正是第四季度,也將是電商競爭最凶狠的一季,拼多多可能再度加碼補貼直接超過阿里的用戶規模,由此換來的或許是重回虧損,但盈利模型一旦經驗證,剩下的只是時間問題。

剛剛過去的雙十一正是第四季度,也將是電商競爭最凶狠的一季,拼多多可能再度加碼補貼直接超過阿里的用戶規模,由此換來的或許是重回虧損,但盈利模型一旦經驗證,剩下的只是時間問題。

(2020 最新優惠活動詳閱Firstrade官網)

【2020 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

.jpg")

..jpg")