首先強調一下:這不是譁眾取寵的標題黨,而是真人真事。最關鍵的,主角是**絲,我們完全可以復制。

毫無疑問,電影《大空頭》是近年來難得一見的金融電影佳作之一,無論是從專業性、觀賞性或者啟發性方面都能給予觀眾強烈的衝擊效果。在電影中,各路做空人馬各顯神通,以不同的角度看清了美國金融史上最大的次貸危機並且果斷出手,收穫了一場慘烈的勝利。美股投資

但很多人忽略了這樣一個事實:這是一部以真實人物和事件為背景改編的電影,大部分的電影主角在現實世界中都有著十分類似甚至完全一致的經歷。其中就包括本文將著重分析的,《大空頭》各路主角中最不起眼的兩位年輕人:Jamie Shipley和Charlie Geller。

普通投資者經常對資本大佬動輒上億美元的出手羨慕不已,只嘆囊中羞澀,那麼Jamie和Charlie這兩個**絲以小搏大的投資理念也許能給我們更多的可行性啟示。

一、大空頭的發家史

電影中的Jamie Shipley和Charlie Geller沿用了現實中兩位年輕人的名字:Jamie Mai(加米•麥,下稱加米)和Charlie Ledley(查理•萊德利,下稱查理)。2003年初,這哥倆在加利福尼亞伯克利的一間車庫成立了康沃爾資本管理公司(Cornwell Capital Management),彼時他們的啟動資本僅僅11萬美元。

查理加入康沃爾的主要原因是他幾乎一無所有,11萬美元的啟動資金和作為辦公室的車庫都是加米的。而加米則是對很多事物缺乏信心,包括對諸如明天的太陽是否會升起或者人類的未來何去何從這樣飄渺的事情表示擔憂。

這似乎不是一對傳統的成功創業組合,但就是這樣一組搭檔在短短的五年時間從11萬美元起步飛速增長到坐擁上億美元的資金規模。

事實上,2011年4月加米清算關閉了老的Cornwell Capital Fund並成立了新的Cornwell Master Fund。根據ValueWalk的計算,從2003年到2011年,康沃爾資本實現了年復利42.5%的收益。由於康沃爾資本是一家私人基金管理公司,關於加米和查理到底在那場07年次貸豪賭中淨賺多少回報一直不太明確。

根據書籍《大空頭》中的說法,他們當時以3000萬美元的資金規模持有價值2.5億美元的針對資產支撐擔保債務權證產品中AA級部分的信用違約掉期產品(即CDS),並最終淨賺8000萬美元。另一種說法是真實情況下他們的資金規模從1500萬在次貸危機中迅速串升至1.2億美元。當然,加米和查理賺了多少錢對我們來說並不重要,重要的是他們是怎麼做到的和我們應該怎麼做?

巴菲特說過:看過去美國238年的歷史,有誰靠做空美國真正賺過錢?這句話從長遠邏輯上來說是正確的,美國的資本經濟一直在震盪中上升,而以做空聞名的投資者經常會在一次錯誤判斷中就永遠失去翻身的機會。

面對2007年那場千載難逢的做空良機,也只有極少數人把握住了機會。根據書籍《大空頭》的記載,2006年全美有13,675家基金公司獲得了CDS的交易許可,只有不到100家機構涉足了做空,並且其中大部分機構只是為了對沖手上持有的不動產風險。

最後,僅僅只有10至20家機構投資者直接做空了信用違約掉期產品(CDS),加米和查理的康沃爾資本就是其中之一。

如何$0元手續費購買美股......美股券商Firstrade (第一證券)

二、以小搏大:沒有不可能

為何康沃爾資本能成為那萬分之一的幸運者呢?因為這就是他們一直在做的事情:當認為市場可能會發生某種劇烈波動的時候,以極小的賭注去押注高賠率的產品(幾乎不可能發生的事件)。先來看看他們一開始都做了什麼交易。

他們第一筆成功的交易來自於購買一家叫Capital One(第一資本)$(COF)$的信用卡公司的長期股票期權。這家信用卡公司在2002年7月股票突然崩盤,在2天內虧掉了60%左右。股票下跌的原因源自公司披露他們和儲蓄監管辦公室以及美國聯邦儲備局就需要儲備多少資金來應對潛在的次級貸款虧損問題發生分歧。

對此市場分析認為監管機構很可能發現了第一資本的欺詐行為並將進行處罰,特別是美國證券交易委員會宣布調查這家信用卡公司剛離任的CFO,因為他涉嫌在公司宣布與政府監管機構發生分歧的前兩個月賣出公司股票。接下來的六個月裡調查在繼續,第一資本業績依然穩定增長,而股價卻一潭死水不見起色。

查理和加米研究了整個事件的前因後果:他們進行了詳細的行業調研並致電給各種利益相關者尋求有價值的信息。然而,他們發現他們所知道的額外信息十分有限,他們知道的也是市場所知道的。那麼最後就只剩下一個判斷:這家公司的管理層是不是騙子?為此,查理通過第一資本CEO的大學同學了解他的性格特徵,加米找到了分管公司次級債務組合的副總裁了解公司情況等等。最終他們判斷這家公司的管理層應該不會有欺詐行為,他們極不可能是騙子。

加米和查理認為,在被錯殺了60%的股價後,第一資本每股30元的股價不能反映其真實價值。

如果公司的欺詐行為被坐實,那麼股價可以跌為0元;如果欺詐傳聞被澄清,那麼股價應該回到70元以上。這時候,購買長期股票期權是最佳的交易途徑,這一金融工具允許買家以固定的價格在未來某一時間段內購買公司股票。

當時在未來兩年半內任何時間以40美元價格購買第一資本股票的權利只用大約每股3元左右。所以當這哥倆買入8000份第一資本的長期股票期權時,潛在的損失上限只有購買期權花的26000美元,而潛在的收益上限是無窮的。果不其然,很快第一資本的欺詐問題被澄清,股價一路飆升,康沃爾資本手持的26000美元期權頭寸漲到了52.6萬美元。

在掘到第一桶金後,加米和查理繼續堅持他們的交易策略:在全球市場範圍內尋找任何可能會出現價格劇烈波動的產品,可以是股票、債券、貨幣、大宗商品甚至是豬肉價格,然後購入價差很大的做多或者做空期權,剩下的事情就是等待市場反映其真實的價格。

他們利用期權在各種資本市場上攻城掠寨:以50萬美元的期權頭寸在一家叫聯合泛歐通信的歐洲有線電視公司上賺得500萬美元;以20萬美元的期權頭寸在一家為病人提供家用氧氣瓶的公司上賺得300萬美元。當然,加米和查理並不是每次交易都能滿載而歸。比如有一次他們事先得知泰國可能發生政變,於是他們進入泰銖市場購買了做空泰銖的遠期期權。一周之後泰國軍方推翻了政府,但是泰銖的匯率卻沒有發生波動。

事實上,他們虧錢的次數遠多於賺錢的次數。但是,這種虧損的成本也就是他們持有的廉價期權頭寸,與他們動輒翻數倍甚至數十倍的盈利來說簡直可以忽略不計。這種交易策略完美地契合了他們的個性:完全不用對任何事情有確定的想法。他們只需要對某一可能發生劇烈價格波動的市場進行詳盡的調研和聽取專業人士的意見,就能以廉價的期權頭寸對該市場產品的價格波動進行押注。

三、乾柴烈火:期權投資遇上肥尾效應

那麼,為什麼加米和查理能屢屢利用期權頭寸取得如此驚人的收益率呢?這是因為期權價格會在極端情況下與系統定價發生嚴重的背離。

簡單來講,你要想賺真正的大錢,而不是過手錢,你必須找到市場的漏洞,並且利用這個漏洞下注,漏洞可以使錯誤定價的資產,也可以是錯誤定價的期權。

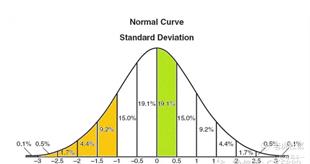

類似於有效市場理論,華爾街用來為價值上萬億美元金融衍生品的定價模型,是假定未來價格呈鐘形的正態分佈。

在這種定義下,3倍標準差的事件有高達99.73%的可能性,而超出3倍標準差的事件即極端值的可能性只有不到0.3%,但事實上,金融產品價格發生極端變化的可能性並沒有那麼小。因此,期權價格的界定被束縛在其基礎股票,貨幣或者商品價格波動的函數運行中。通過過去的價格波動來預測未來的價格波動,這相當於假設金融體系的運轉是一個有規律可循的過程,但我們都知道市場並不總是有效的。

資本市場的運轉是受多種不同變量的影響,而在某一偶然的環境下,市場發生偏離原來運作軌蹟的機率就會突然加大。這一情況被稱為肥尾效應(Fat Tails Effect),即是指市場的價格波動服從鐘形正態分佈,但極端行情出現的可能性要遠遠高於常態鐘形分佈的兩端,運用在金融市場上就會造成巨大的行情震盪,並且負面影響的概率可能性要遠高於正面影響。肥尾風險的形成不是一朝一夕的,但絕非無跡可循。一開始風險會散佈在某一特定事件的背後然後慢慢累積,到了最後只要某一環節出現崩潰就會給整個市場帶來負面的連鎖反應。

肥尾效應

所以,加米和查理就是堅持在全世界的資本市場範圍內尋找有肥尾效應的金融產品,並在這個市場即將失去有效性之前通過持有遠期期權果斷介入。康沃爾資本的投資方式對於普通投資者有可行性參考意義在於:

第一、不推崇高頻交易。康沃爾資本基本屬於“三年不開張,開張吃三年”。放棄追逐季度業績的回報率,耐心等待肥尾效應的出現,一次豐厚的收益就能完全蓋過前面幾次錯誤判斷造成的小損失。

第二、基本不使用槓桿。我認為這是不用槓桿勝似槓桿,通過購買基礎股票的遠期期權,將損失的風險控制在購入期權時的廉價成本。但是,將這種極小的投入押注在市場認為基本不可能發生的事件上,一旦發生那麼將是槓桿級別的回報。

結語:遇見更好的自己

我們經常說投資是一場修行。每一個投資大師都有自己獨到的交易理念和處理風險的態度。那麼,加米和查理的投資理念有什麼地方可以值得普通投資者學習呢?我覺得有以下三點啟示:

第一、在全球資本市場上尋求投資機會。本金不夠不應該是我們死守在某一種國內證券市場中的理由。就像查理說的:“跟我們資金規模差不多的那些人沒有誰會做跨資產類別的交易”,但他們最終成功了。所以,世界那麼大,瞧瞧又何妨呢?

第二、重視期權投資。投資界的“鬼才”喬爾•格林布雷(Joel Greenblatt)說過:“有時候,購買一種股票的期權要比購買股票本身更有意義。”金融市場的肥尾效應允許投資者以廉價的成本去對有可能以慘烈方式結束的局面進行投機,而這一金融工具就是期權。

第三、思考某一特定金融產品是如何定價的。充分了解市場定價的動機和原理有利於我們明白金融產品的價格是否能真實反映其價值。當發現預期收益與投入成本的空間嚴重不對稱時,就應該果斷出手了。

《大空頭》裡有句話叫Truth is like poetry. And mostpeople fucking hate poetry.(真相就像是詩歌,可絕大多數人討厭詩歌)。2015年的時候大多數人都相信A股的那一輪牛市一定會超越之前6124的歷史高點,當6月份崩盤開始時,大多數人更不願意去相信和麵對災難會來臨。這就是人性的弱點。所以,堅持以獨立的眼光和詳實的調研去判斷資本市場的走向,我們不僅會收益頗豐,還能遇見更好的自己。

如何$0元手續費購買美股......美股券商Firstrade (第一證券)

【2021 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2021 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2021 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2021 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

【2021 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2021 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2021 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

.jpg")

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表