其實嚴格說來,說“突然”並不確切,三個信號都是在近兩週的美股反彈中漸漸出現的,但看完分析,你可能會感覺到突然,是因為這三個現像很容易被人忽視,不持續做盤面觀察,是很容易被目前美股市場表面的樂觀給帶偏的。

在兩週前,中國疫情爆發加上美聯儲的流動性注入的掣肘,讓美股經歷了一次短暫的小幅回撤,但根據美債和美股市場的風險情緒分析,恐慌在前三個交易日內釋放的迅速而充分,5個百分點的跌幅都不到,美股就已經短期見底走出了一個V字形反彈,並用了一周多的時間再次拿下了新高。

關於市場情緒變化的觀察方法,你可以回顧我的上篇分析:疫情中的股市數據大起底。

另外,如果你對近期美聯儲的流動性變化不了解,建議看下我們上個月的分析:警惕黑天鵝下的回調魅影。

現在的市場,表面而言是穩定而強勢的,比如說昨晚的三個指數期貨還在小幅的上漲當中,但從這週開始,幾個回調指標就已經悄悄越過了紅**域,再次發出了短期調整的預警,這場看似得益於“中國疫情緩解”而回暖的風險偏好,可能並不那麼健康。

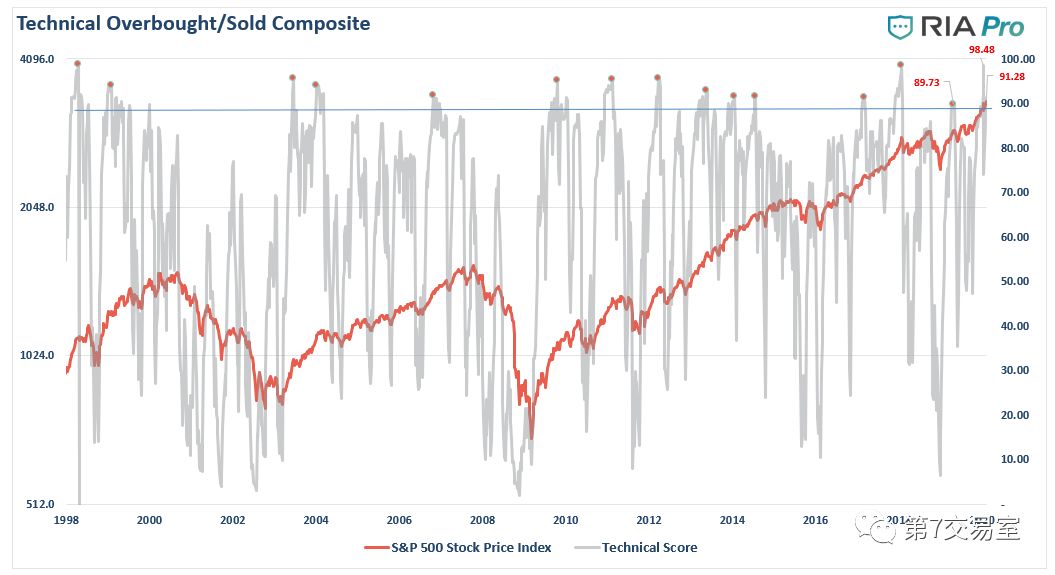

首先,超賣超買的指標在標普觸及新高後出現了四年多來的新高,注意歷史走勢上的紅點,這個高點出現後,幾乎無一例外,都出現了回調。

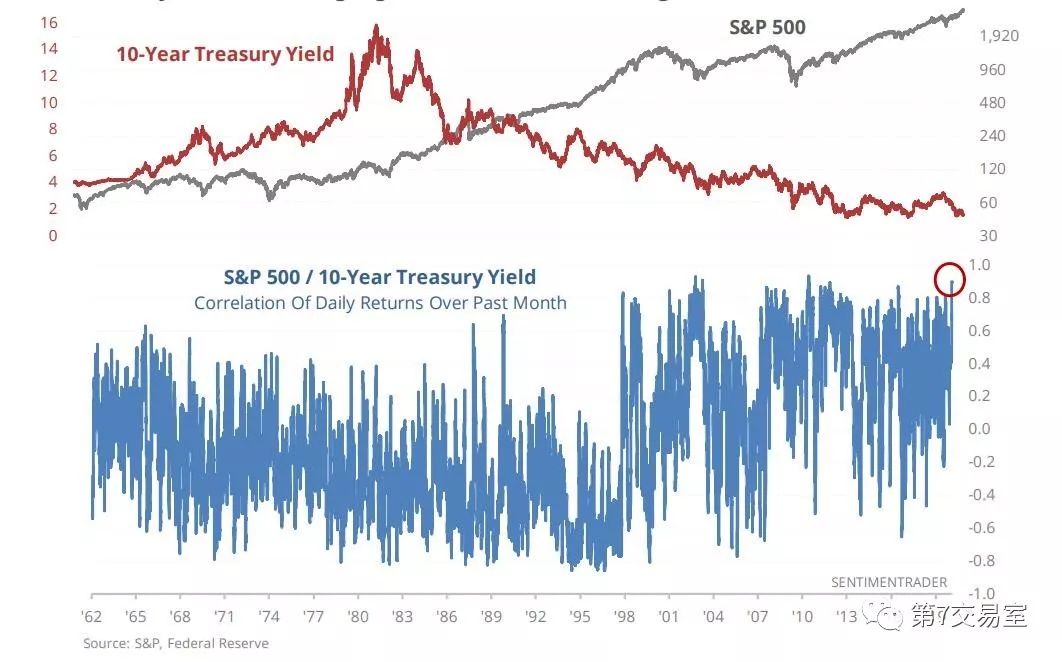

其次,標普500和10年期美債期貨的日回報率之間的相關性,也出現了6年多的新高,幾乎接近了“1”的上限,

同樣的,歷史上這樣的高點出現後,也出現了不久之後的回撤,這樣的指標意味著10年美債收益率和sp500之間的背離開到了最大,風險資產相對於代表實體經濟未來現金流的穩定的債市收益的比觸及了6年多的新高,很顯然,這樣的現狀不會太久。

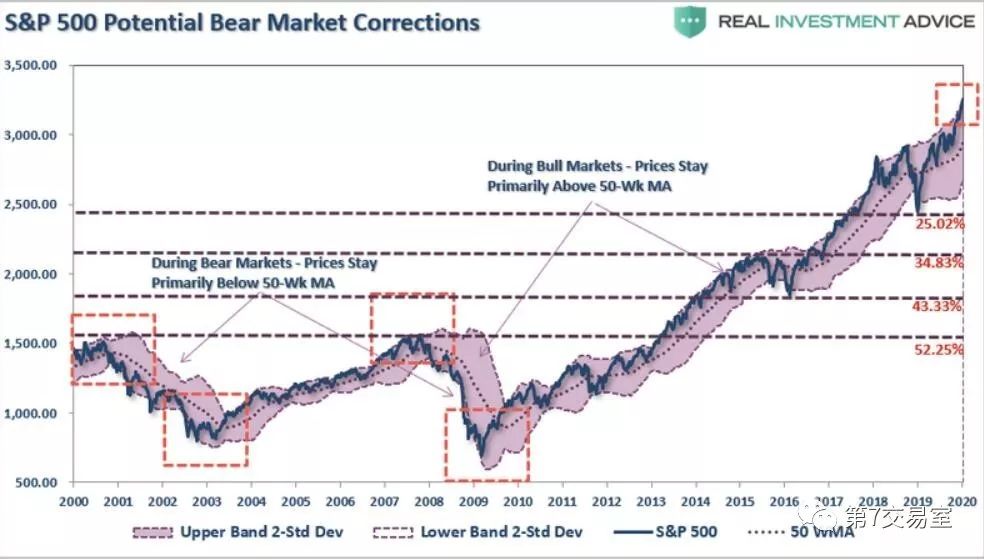

第三,如果我們將標普500從2000年到目前的周線圖跑出來,你會發現以50週週均線為界劃分牛市熊市會相當的準確,而高於或低於50週週均線兩個方差為限做出標普500走勢圖,20年來,標普很少突破上下兩個方差的渠道界限,

但目前,標普已經史無前例的觸及了3個方差的高位上限,可見,回撤已經箭在弦上。

再從恐慌程度上來看,把CNN的恐懼貪婪指標和標普500走勢做對比,你可以發現,貪婪情緒並沒有跟隨標普出現反彈,所以從期權市場看,面對目前的反彈人們的表現還是相對冷靜的

你要注意,上面的四個指標,我們只能說已經觸發了股市的回調預警,但除了美聯儲的流動性減少之外,還看不到非常明顯的下跌“導火索”。所以這樣的市場現狀還能維持多長時間是個未知數。

要知道,特朗普的彈劾鬧劇已經結束,中國的疫情防控也出現了很明顯的效果,很多利空的影響程度都在消退。上週以來,公佈的很多經濟數據也沒有爆冷,特別是非農數據也相當漂亮。會是什麼結束目前的反彈呢,可能你要特別的注意近期消息面的變動。

先來看一眼最近的鮑威爾的發言吧,很奇怪的,他的鷹派言論並沒有引起盤面的大幅變化,我們來劃個重點:

2019年下半年,美國GDP增速“適度”,勞動力市場進一步增強,通脹一直較低且穩定,但仍低於美聯儲“對稱的2%”目標。

通脹將在未來幾個月內接近2%的官方目標。儘管全球經貿領域的不確定性有所減少,“但前景仍然存在風險”,美聯儲正在密切監控全球公共衛生突發事件對其他經濟體的影響。“如果出現導致對我們的前景進行重大重新評估的事態發展,我們將作出相應回應。”

去年下半年美聯儲采取了“更為寬鬆”的貨幣政策立場,而在去年12月和今年1月的會議上,由於有跡象顯示全球增長可能會趨於穩定,美聯儲決定“按兵不動”。

美聯儲打算逐步取消積極地使用回購操作,因為購買短期美債可以建立並維持充足的準備金水平;隨著準備金達到持續充足的水平,美聯儲打算將購買短期美債的速度放慢到“令資產負債表與負債趨勢需求的增長相協調”,美聯儲將繼續進行回購操作,至少維持到今年4月; 預計將在第二季度繼續購買和回購短期美國國債,並預計將在年中達到合適的準備金水平。 美聯儲決定不採用負利率政策。

說白了也就一句話:美聯儲短期流動性注入將逐漸減少,購債措施還會持續到4月底,資產負債表規模擴大將放緩,並不會持續降低利率。

這是個相對鷹派的言論,只是市場早有預期,所以除了利率期貨市場反映出今年的降息次數由兩次變成了一次之外,其他價格變動並不大。

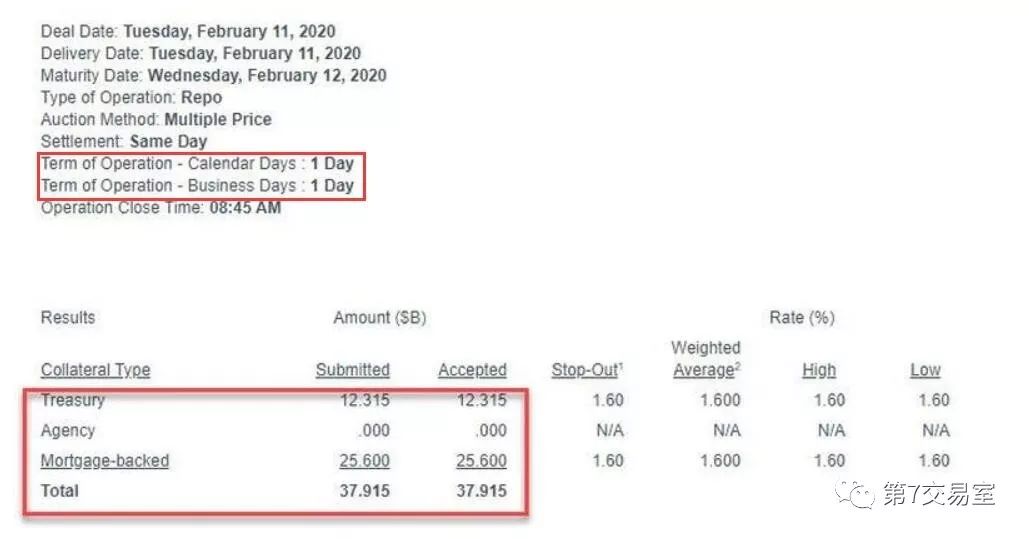

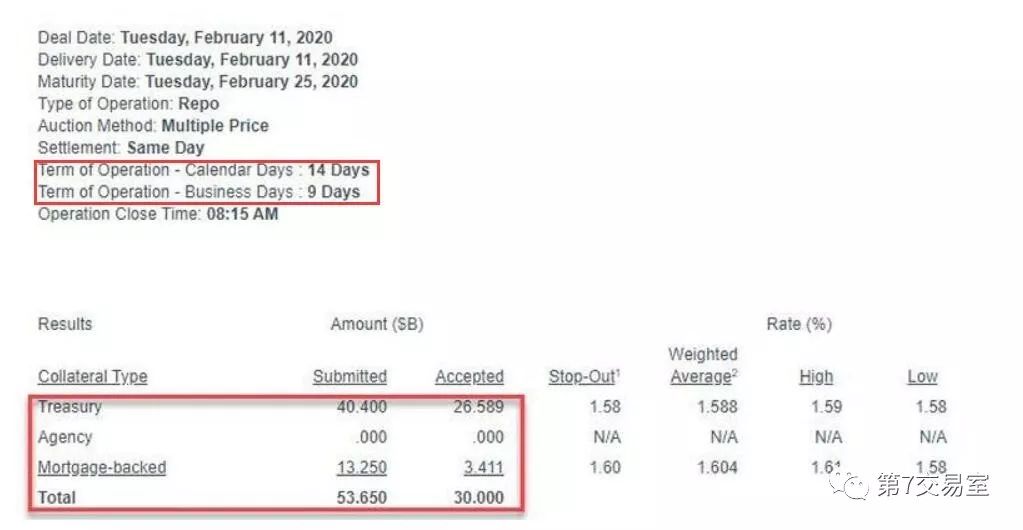

美聯儲並不是只說不做,來看紐約聯儲在美東區時間11日做的短期流動性注入:最新註入了680億美元流動性,其中一天期的逆回購操作近380億美元,14天和9天的中期逆回購操作有300億美元

即便如此,認購量也遠超實施量,看來拆借市場對資金的需求量仍舊很大。

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

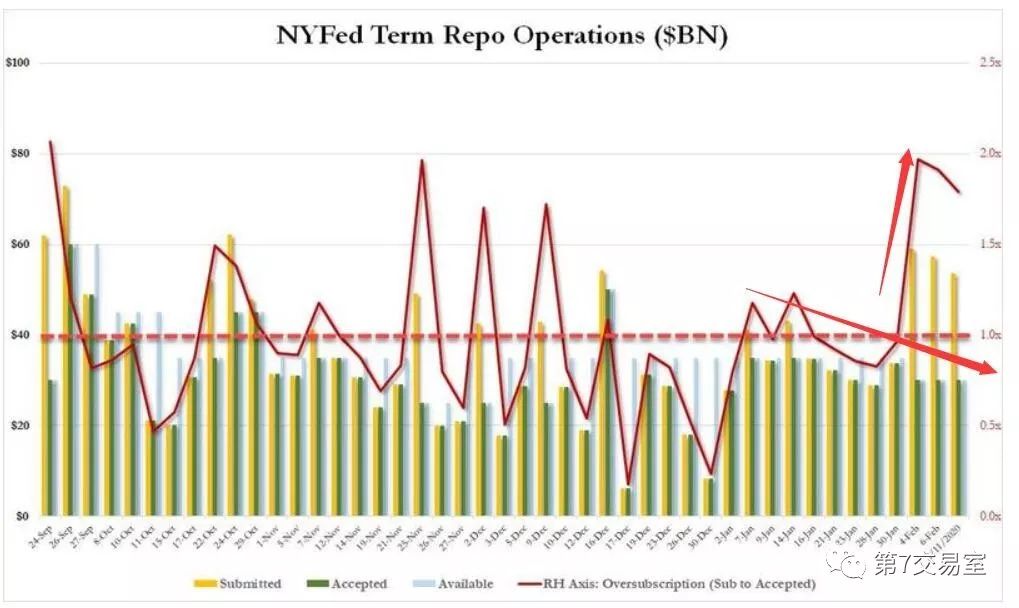

近一年來,紐約聯儲的回購操作量是這樣的:其中紅線是超額認購量,綠柱是實施的資金量,雖然repo的實際落地額在持續減少,但超額認購量卻居高不下,說明在年初的美政府稅收過後,目前財政資金正處在高峰的當下,資金面確實仍然偏緊。

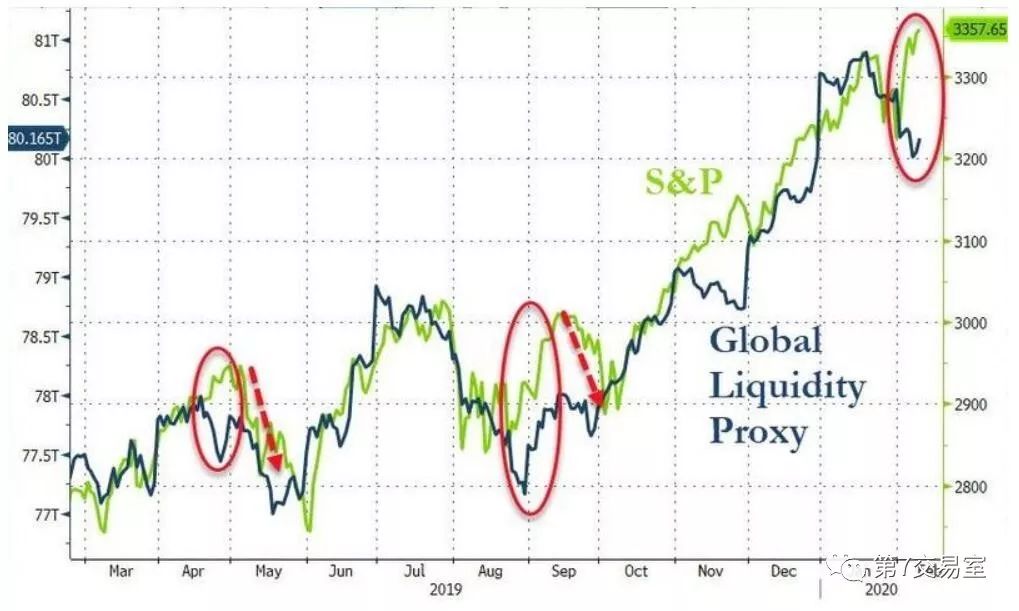

為了防止市場出現過度流動性依賴,也可能是想讓股市有一次健康的調整,美聯儲頂著特朗普的壓力旋緊了放水的閥門。你看,標普的強勢在流動性的掣肘後,還能支撐多久呢?

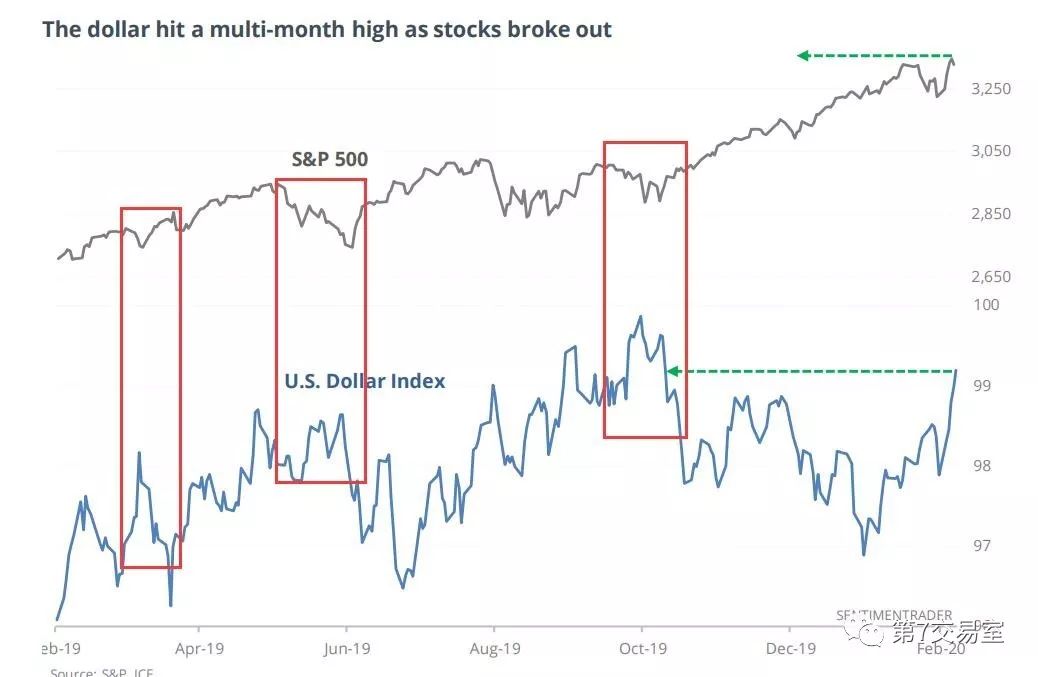

你還要考慮到,美聯儲的流動性回撤可能引髮美元的強勢上揚,在連續升穿多個壓力位後,我目前還沒有看到美元有放緩的勢頭,但如果美元再次上漲也可能會對高估值的美股施加回調壓力。

原因很簡單,美股本就是風險程度最高的美元資產,當美元指數過高時,以美元計價的所有資產都會遭遇估值下跌,基本面上,海外的美股公司的收益也傾向於兌換成他國貨幣,造成美元收益的外流。你看每次美元見頂的前後,通常也伴隨著標普的見頂,這個角度看,短期見頂又多了一個理由:

標普500上和美元指數下的走勢對比圖

短期的風險已在不斷堆積,但長期美股的漲勢很難改變,月線圖上看,RSI指標還活躍在50到90的強勢範圍上下。

所以即將到來的,很可能是一個長牛下的短期震盪。

怎麼辦?

其實有很多不錯的策略可以應對類似的局面,比如在期貨市場上,買入納指並賣出標普來吃兩個指數的時間差,在震盪市中,長期收益很是可觀,

另外,你還可以輕倉持有微軟,蘋果,亞馬遜等大權重美股,輕倉買入納指put做保,等指數跌下來,平倉put,在低位抄底上述大權重股票。

又或者賣出標普期貨,並持有上述股票來對沖,在下跌過程中,再分階段加倉股票。

或者直接做一個牛市看漲期權組合套利,交易方式是買進一個執行價格較低的標普或納指的看漲期權,同時賣出一個到期日相同、但執行價格較高的標普或納指看漲期權,以利用兩種期權之間的價差波動尋求獲利。

很多方式在大方向明確但小波動時間未能明確的當下還是很適用的,但期權組合的策略要對回調的點位非常有把握才可以

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2020 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2020 美股投資】重磅再出擊~美股券商TDAmeritrade大幅下調交易手續費至$0.0 每筆股票/ETF交易傭金(2020最新優惠活動)

2020 最新微牛證券(WeBull)優惠請詳閱--->最新優惠活動

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2020 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表