英特爾在上個月發布了超預期的三季度財報後,股價打開上行通道創出58.8美元的歷史新高。

芯片行業寒冬尚未消散,AMD $(AMD)$、英偉達$(NVDA)$、高通$(QCOM)$等主要競爭對手難以快速增加新一代芯片的供應,短期內無法進一步搶占市場份額,老牌芯片巨頭英特爾正在抓住這一機會,重新鞏固芯片龍頭的地位。

業績情況

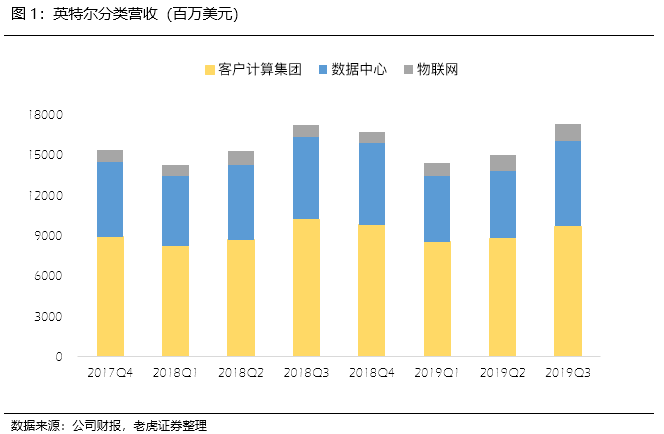

英特爾$(INTC)$第三季度營收為191.9億美元,略微超出預期;第三季度淨利潤為60億美元,高於市場預期的52.82億美元。其中數據中心業務止住下滑趨勢,實現了有史以來最好的業績表現,本季度貢獻了近一半的總收入。

英特爾利用數據的指數增長來重新定位產品組合,新引擎正接棒傳統PC業務。英特爾接下來的任務是延續增長,提高執行力,並配置資金以獲得有吸引力的回報,英特爾第四季度以及全年業績展望均超出華爾街分析師預期。

投資要點

數據中心業務復甦驅動業績增長

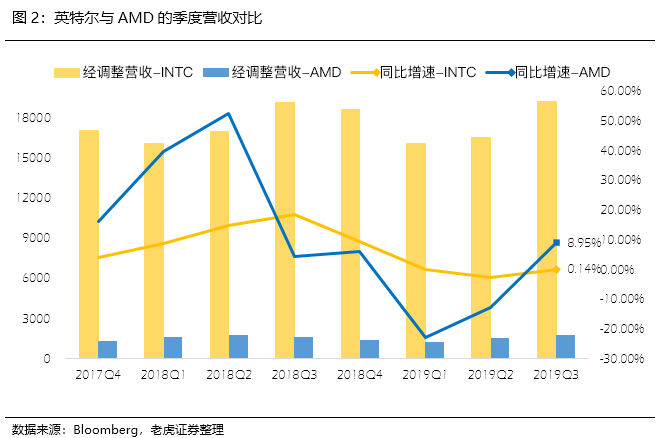

三季度英特爾的營收為191.9億美元,超出預期11億美元,與去年同期191.63億美元基本持平,而AMD的營收略低於預期1000萬美元,但需要注意的是,英特爾的營收增幅僅為0.2%。而與英特爾相比,AMD的收入規模仍然相對較小,因此市場份額的增長對這個芯片巨頭來說並非完全不利。

本季度最大的意外當屬數據中心業務的崛起,營收收入從上季度的49.8億美元飆升至63.8億美元。作為英特爾曾經的增長驅動力,數據中心業務近兩個季度分別下滑10%和6%。

此前,根據FactSet的數據,市場預期三季度英特爾數據中心業務收入將同比下滑8.5%至56.2億美元。從結果來看,實際結果超出了機構預期。還有一個無法解釋的現像是,AMD新推出的EPYC 2服務器芯片在本季度僅獲得了約1億美元的市場份額,並未對英特爾形成有威脅的衝擊。

此外,英特爾將調製解調器業務出售給蘋果並退出了5G調製解調器的競爭,這一舉措預計將在2020年2月對收入形成衝擊。隨著蘋果明年推出5G iPhone,調製解調器的銷售渠道將轉向高通,而英特爾將推出另一款熱門產品。

總之,由於第三季度營收大幅增長,市場的普遍反應是認為英特爾似乎挺過了AMD快速崛起帶來的威脅。但現實情況是,AMD的規模仍在不斷擴大,未來的競爭只會更加激烈。

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2020 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

為迎接挑戰,降價策略壓縮利率空間

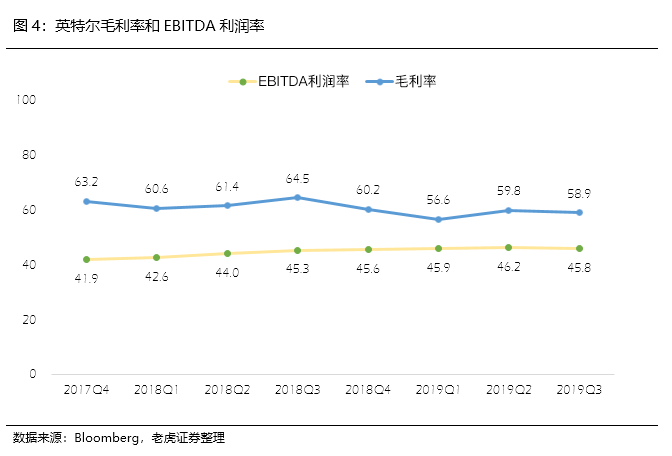

第三季度,英特爾淨利潤為8.99億美元,與去年同期的12.3億美元相比下降27%;從毛利率來看,英特爾第三季度毛利率為58.9%,與去年同期的64.5%相比下降5.6個百分點;

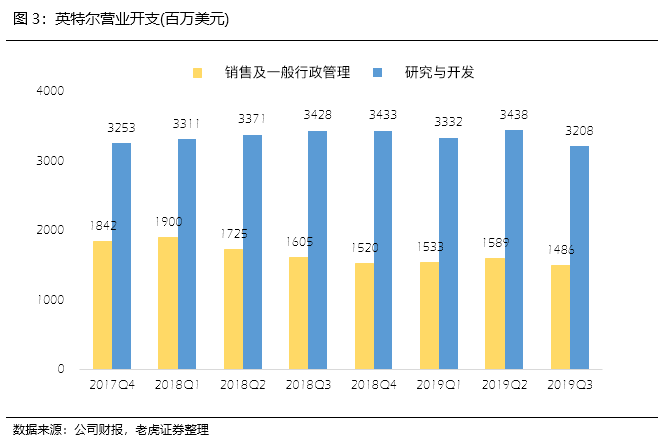

而從營業支出來看,第三季度營業支出為47億美元,與去年同期的50億美元相比下降7%。可以說本季度英特爾成本控制情況良好,利潤水平表現不佳主要是價格戰導致毛利潤空間被擠壓。

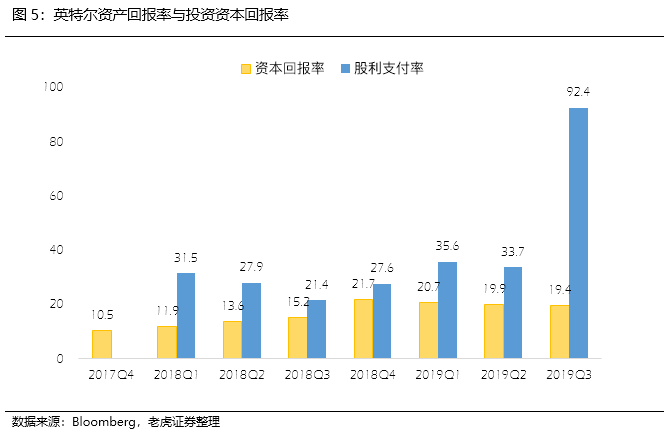

45億美元的股票回購和持續的股息增長

推動股價再創歷史新高的另一個重要原因是英特爾能能夠持續產生現金流。多年來,英特爾一直通過股票回購和分紅向股東返還大量資本。

英特爾在第三季加速了股票回購,以平均略低於49美元的價格回購了9200萬股股票,總計回購45億美元。

除了股票回購,英特爾還通過股息向股東返還資本。自2014年股息增長停止之後,公司股息已連續五年實現增長,公司承諾支付股息的時間已經超過了幾家大型科技公司,比如蘋果和思科。

到目前為止,英特爾已經在2019年支付了42億美元的股息,同期內產生了117億美元的自由現金流,派息率為36%。

全球半導體行業尚處寒冬期,業績壓力仍存在

幾年以來,半導體市場尚處於寒冬期,儘管此前有預測表示半導體行業將在下半年出現復甦,但至今仍未看到明顯的拐點。目前,各大半導體廠商Q3財報相繼出爐,財報顯示半導體市場仍然形式嚴峻。

AMDQ3財報顯示,營收18億美元,雖然實現了同比和環比的增長,但卻略低於市場預期;高通今年三季度營收48億美元,同比下降17%。而英特爾三季度營收同比也只增長0.1%,可見半導體行業的周期性疲軟還在持續。

此前,市場研究機構ICInsights發布的報告顯示,在2019年上半年,全球前十五大半導體公司營收合計同比下降18%,而全球半導體產業總營收同比下降14%。

根據世界半導體貿易統計組織針對全球半導體產業的統計發現,今年第二季全球半導體市場總收入982億美元,雖比上一季微幅成長0.3%,但與去年同期相比卻大幅衰退16.8%。

更令投資者失望的是,這種低迷在下半年後兩個季度沒有明顯改觀。Gartner7月末預計2019年全球半導體收入總計將達到4290億美元,較2018年的4750億美元下滑9.6%。該數字比今年二季度的預測又下降了3.4%。

結論

英特爾在疲軟的2019年穩紮穩打,在台積電、三星急於實現5nm、3nm工藝量產時,英特爾堅持10nm工藝,雖然業界對此充滿質疑聲,但傳統PC業務下滑放緩,新引擎數據為中心業務增長可觀,全年業績指引上調,英特爾用數據打臉。

同時,持續的股票回購和股息派發為股東帶來了巨大的投資回報,表明英特爾的整體業績正在好轉,我們看好英特爾在未來芯片行業的領導地位。

然而英特爾還是面臨一定的挑戰,由於終端市場的需求仍然有限,芯片業對宏觀貿易壓力格外敏感,這種增長的持續性仍然是個問題。

風險提示

- 全球宏觀經濟下行壓力對芯片行業的衝擊

- 來自三星、台積電以及AMD、英偉達等同行業競爭日益激烈

- 堅持10nm工藝芯片加速市場份額流失的風險

- 去庫存不及預期,市場需求沒有明顯改觀

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2020 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2020 美股投資】重磅再出擊~美股券商TDAmeritrade大幅下調交易手續費至$0.0 每筆股票/ETF交易傭金(2020最新優惠活動)

2020 最新微牛證券(WeBull)優惠請詳閱--->最新優惠活動

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2020 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表