前言:在流媒體大戰即將打響,Disney+正面硬剛Netflix之前,$迪士尼(DIS)$在盤後發布了最新的財報,Q4財報怎麼樣?能否為“96歲”的迪士尼注入新活力?

不同於Q3帶給投資者的驚嚇,Q4的業績全面超出了市場的預期。

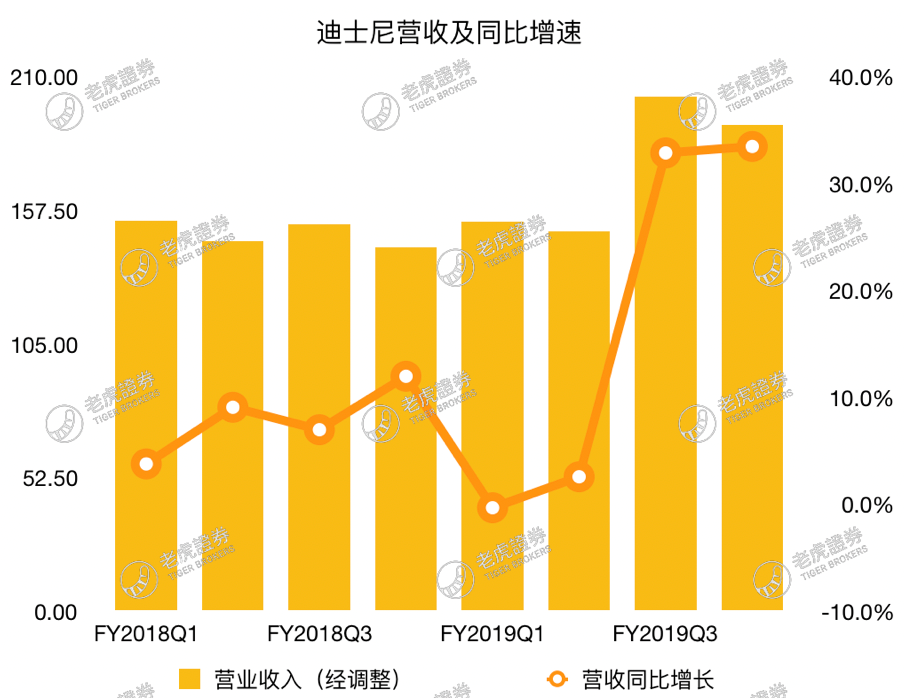

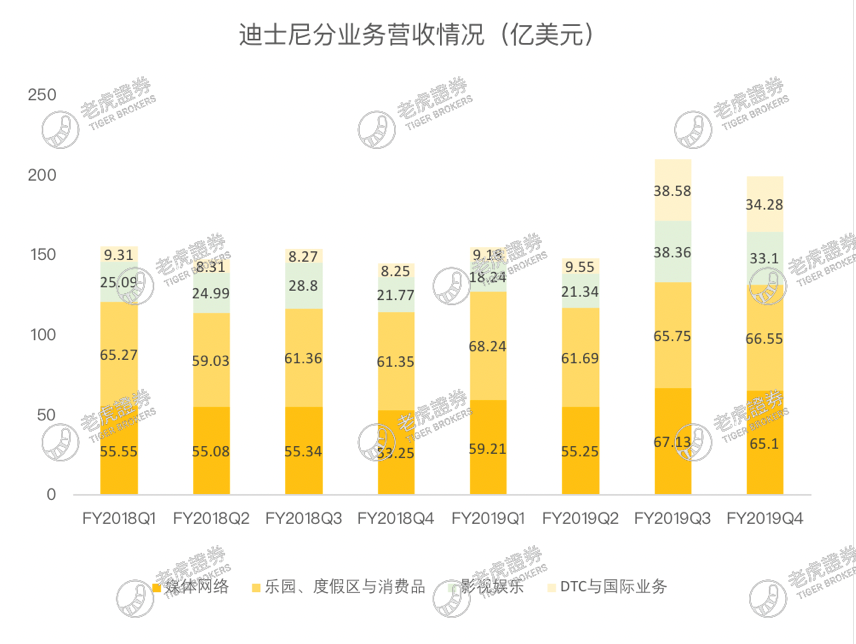

從季報上看,FY2019Q4營業總收入為191億美元,同比增長33.5%,大幅增長的主要原因來自對21FOX的收購,略超市場預期的190.46億美元。

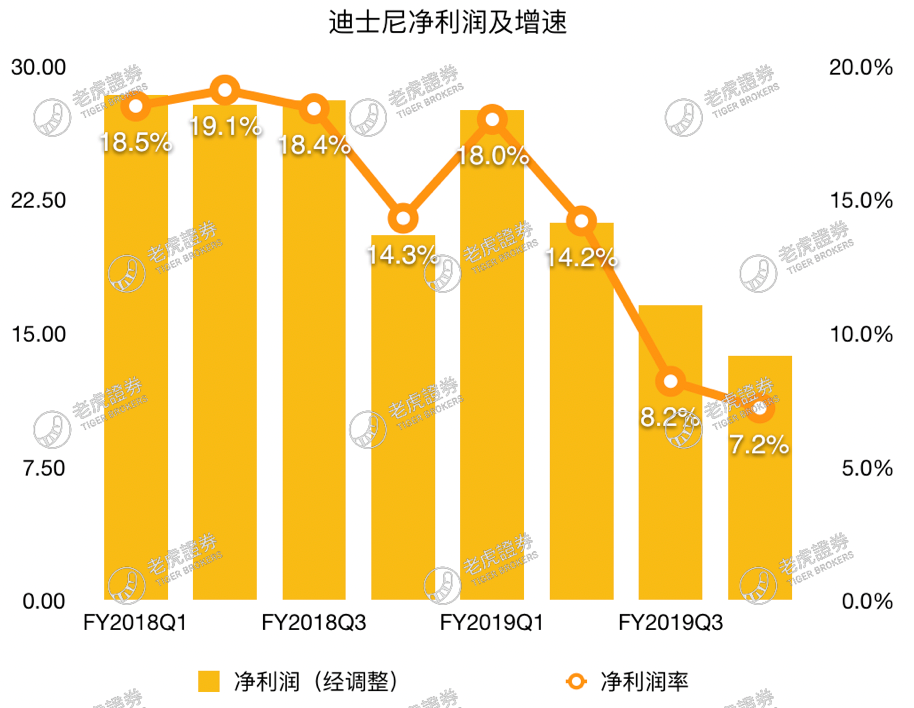

在盈利能力方面,迪士尼Q4財季調整後淨利潤20.73億美元,大超市場預期的15.56億美元,調整後的EPS1.07美元,高於預期的0.95。

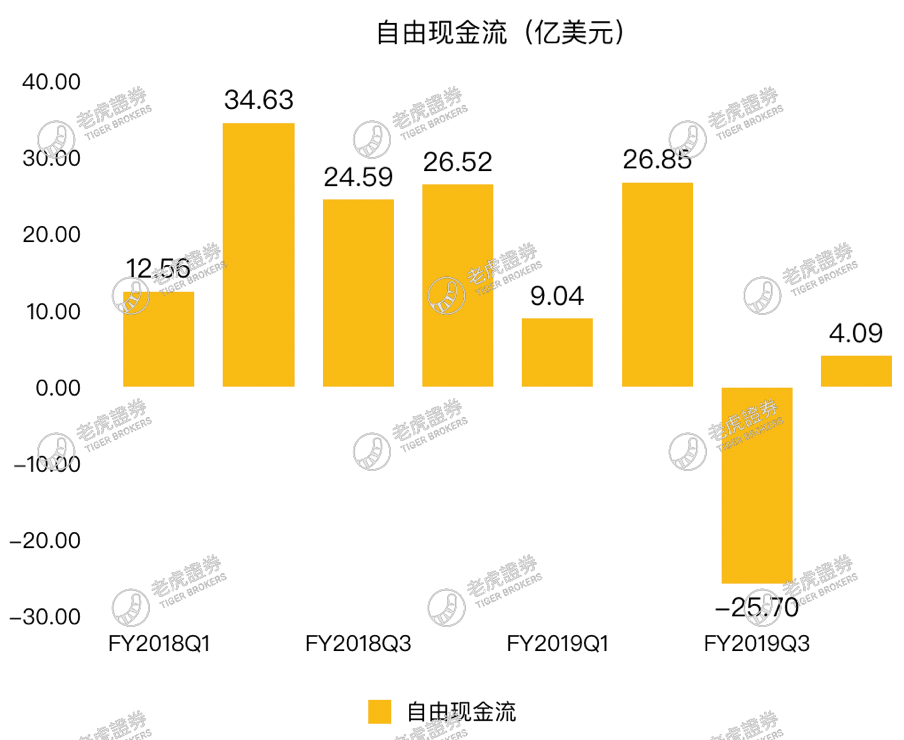

自由現金流4.09億美元,由負轉正。

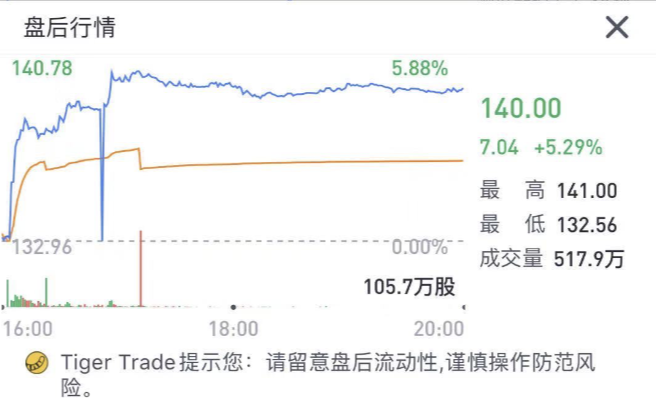

超預期的表現迎來了股價的大漲,市場用5.29%的漲幅給這次財報做了最好的註解!

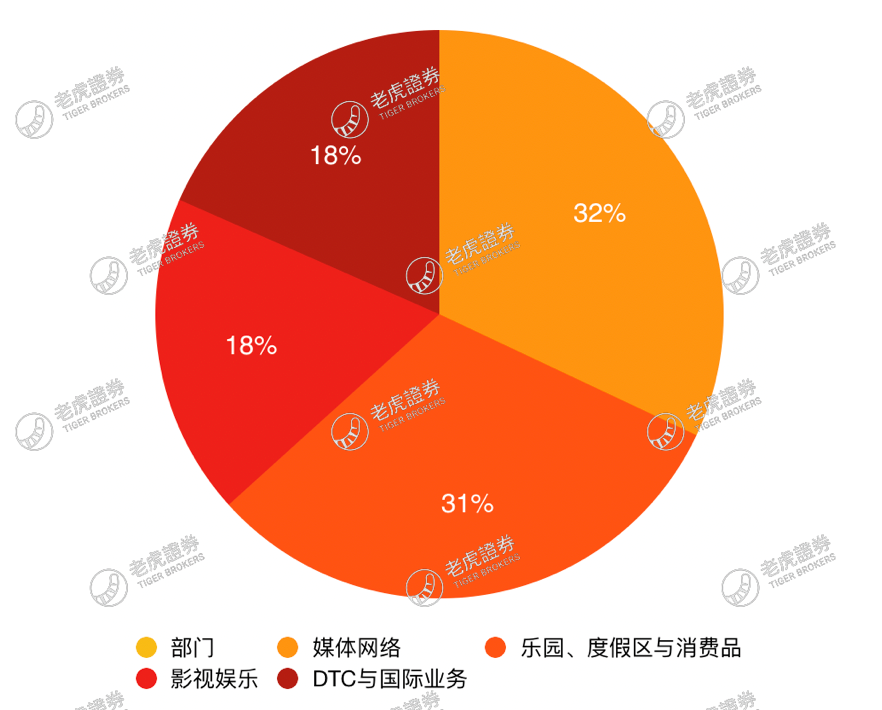

分業務來看:

媒體網絡收入 65.1億美元,較去年同期上漲22%,好於市場預估的63.7億美元。此部分收入是迪士尼兩大基本盤之一,隨著流媒體的挑戰和即將到來的Disney+左右手互博,市場並不看好此塊業務的發展,在Q4中,此塊業務的營運利潤依然是負增長;

樂園、度假區與消費品收入 66.55億美元,較去年同期上漲8%。增長的主要原因來自周邊產品的銷售增長和價格的提升,度假區方面的業務受到香港樂園業務下滑影響,管理層在業績會上預計香港迪士尼樂園在2020財年第一季度仍將減少8000萬美元收入。但隨著新園區“星球大戰:銀河邊緣”的完全開放和即將來臨的史上最大規模擴建,此部分收入有望繼續增長,並為即將到來的流媒體大戰提供源源不斷的現金流;

影視娛樂收入 33.1億美元,較去年同期增長52%。此部分主要是電影收入,主要歸功於火爆全球的《獅子王》和大賣的《玩具總動員4》,福克斯的電影《雨中賽車》和《黑暗鳳凰》對業績有所拖累。雖然爆款電影不可預料,但手握多種爆款IP,加上優秀的運營能力和過往成功經驗,此部分收入仍值得期待;

DTC與國際業務,即流媒體收入34.28億美元,同比暴增316%,但由於Hulu的並表和對流媒體業務投入的加大,其營業虧損達到了7.4億美元,但小於管理層在Q3中預測的9億美元,祈禱11月12號上線的Disney+能帶來靚麗的用戶數據吧。

百年老店能否迎戰流媒體?

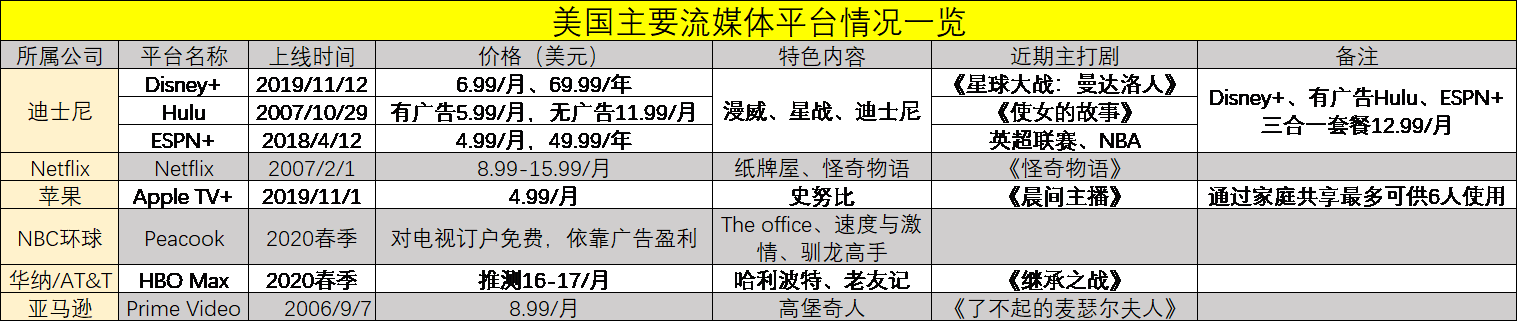

去年,迪士尼與在線視頻巨頭Netflix分手。迪士尼終止了分銷協議,宣布進軍流媒體,這個決定看似偶然,實則是必然,因為隨著傳統電視的衰落,影視的未來之路必將是平台,然而發現這款蛋糕的人卻不只是迪士尼。

除了原本的奈飛之外,還有多個巨頭湧入,谷歌母公司Alphabet正與YouTube合作;亞馬遜旗下的Prime視頻和實時流媒體Twitch也表現良好;Facebook正為其在線視頻服務研發程序;科技巨頭蘋果的Apple TV+已經在11月1日上線,接下來NBC環球的Peacock與華納媒體的HBO Max也將加入流媒體戰局…

迪士尼如何脫穎而出?

面對如此多的競爭,迪士尼如何脫穎而出?迪士尼做流媒體業務最大的三個優勢,分別是:充足的內容,豐富的渠道宣傳以及雄厚的財力。

在內容方面,迪士尼的兒童電影被全世界很多家庭視為必備產品,在收購皮克斯(Pixar)、漫威(Marvel)和盧卡斯影業(Lucasfilm)後,迪士尼在今年收購了福克斯的娛樂業務,進一步補充了它的IP儲備,比如《復仇者聯盟》系列、《阿凡達》、《猩球崛起》等,豪華的IP陣容加上其他業務部門源源不斷的資金彈藥支持,流媒體的這場混戰,迪士尼成為極具威脅力的對手。

在渠道上方面,美國四大電信運營商之一的Verizon已經宣布,將於11月12日開始為其所有的4G LTE和5G無線客戶提供12個月的Disney+訂閱。在業績會上,迪士尼宣布還將登陸Amazon Fire並和三星、LG達成更多分銷合作。

在資金方面,迪士尼擁有多元化的業務,包括主題公園、郵輪公司和規模可觀的傳統電視部門等。在踏足流媒體領域時,迪士尼較好的財務狀況使其有能力消化虧損,有足夠的現金流去抵御之後的燒錢大戰,。

上文提到的收購福克斯,除了為迪士尼補充IP儲備,還帶來了訂閱用戶。迪士尼從福克斯手中獲得30%的Hulu股份,加上原有的30%,迪士尼將成為Hulu的控股方,而後者是奈飛的主要競爭對手。

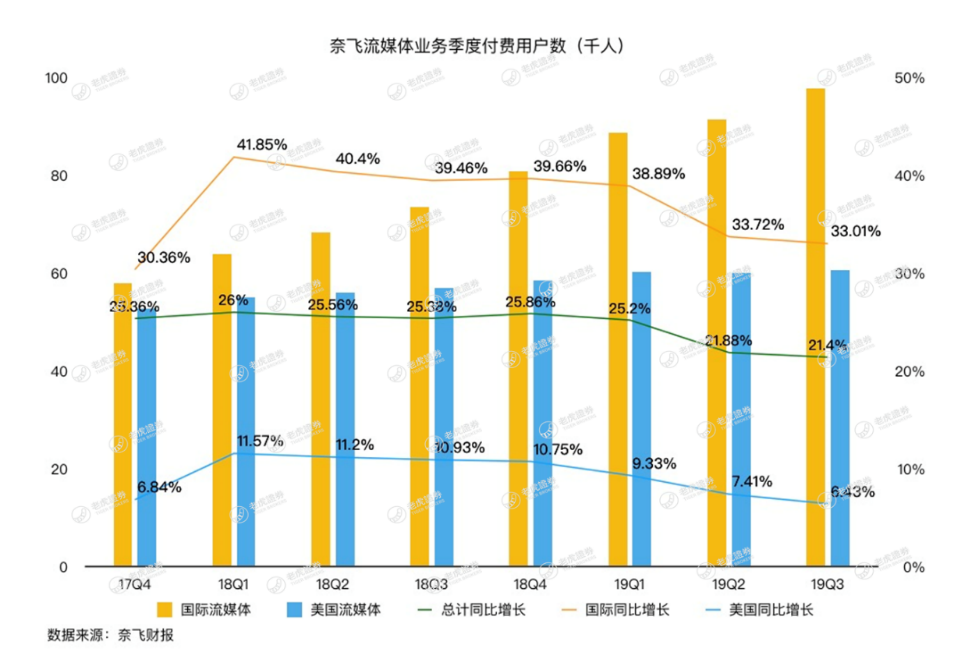

面對迪士尼的來勢洶洶,奈飛只能倉皇應對了。今年年初,Netflix曾對國內用戶提價13%-18%,很快,在Q2中,美國國內用戶錄得首次季度淨流失,雖然用戶數在Q3增長51.7萬,但遠不及管理層給出的80萬指引,美國地區增速陷入疲態已成定局。

對於沒有價格優勢的Netflix來說,未來是一場苦戰。而對於迪士尼,市場也並未期待它能將奈飛挑下馬來,只要流媒體的收入能夠抵擋電視部門的業績下降,將剪線族留在自身平台,那迪士尼的未來依然值得期待!

小結:

迪士尼本季度的財報超出預期,未來的看點將聚焦在對21FOX的整合是否順利和流媒體大戰下Disney+的數據表現能否超預期。

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2020 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2020 美股投資】重磅再出擊~美股券商TDAmeritrade大幅下調交易手續費至$0.0 每筆股票/ETF交易傭金(2020最新優惠活動)

2020 最新微牛證券(WeBull)優惠請詳閱--->最新優惠活動

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2020 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表