美債收益率的飆升無疑已經成為當下市場關心的焦點。$債券指數ETF-iShares Barclays綜合國債(AGG)$ $債券指數ETF-SPDR Barclays美國1-3月國債(BIL)$

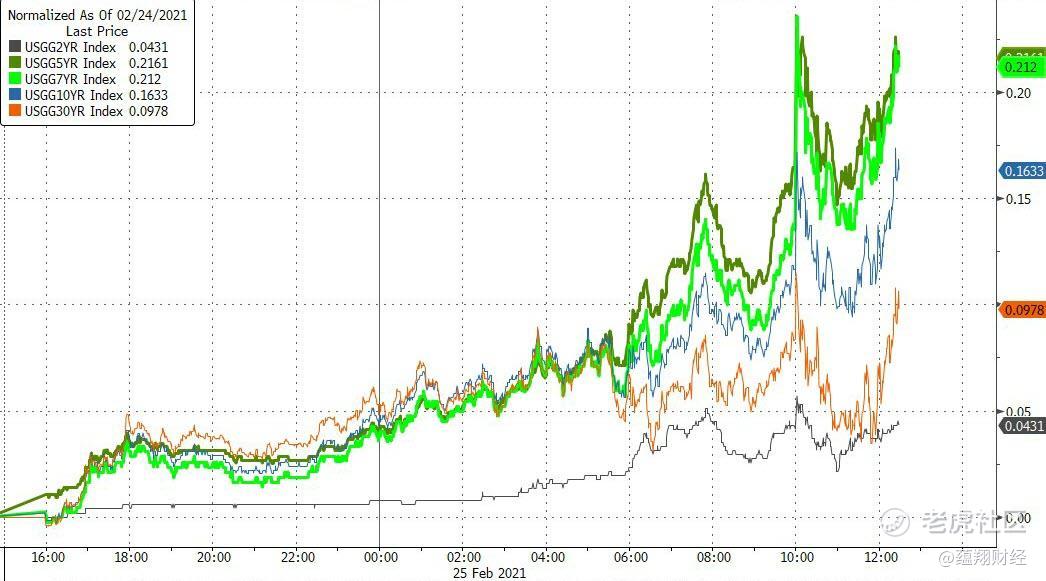

2月25日週四紐約尾盤,美國10年期基準國債收益率上漲14.43個基點,報1.5199%,美市午盤一度短暫暴漲至1.6085%,續創2020年2月以來新高。

2年和10年期美債息差一度擴大到將近142個基點,為2015年11月以來最大息差。

儘管多數投資者此前已經預計美債收益率今年全年都將走高,但是幾乎沒有人對近期的飆升做好準備,尤其是當前的美債收益率水平已經讓投資者擔心,這可能對美股和公司債券市場帶來壓力。

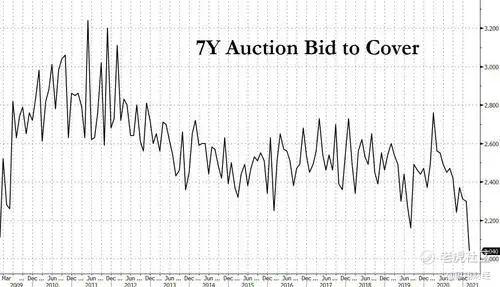

分析稱,所有這一切竟然源於一場“堪稱災難性”的7年期美債標售。簡單來說,以前堪稱資產避風港的美國國債,現如今沒人要了!

美國財政部今日拍賣620億美元的7年期國債,衡量需求的指標投標倍數(bid-to-cover ratio)僅為2.04,創歷史新低,並遠低於此前六次拍賣的認購倍數均值2.35。

開源證券認為,值得重視的是,當前美債收益曲線處於異常平坦的狀態;當前期限利差被糾偏的唯一途徑是,長端美債收益率不斷上升,預計10Y美債的收益率目標約2.6 %。

由於美債是全球資產的估值基礎,全球債市收益率跟隨美債一起走高。

德國10年期國債收益率從去年12月中旬的-0.62%快速升至-0.29%;英國10年期國債收益率一度上漲5個bp至0.77%。

美債收益率為何如此瘋漲?上一次美債利率暴力拉升,發生了什麼?

01美聯儲官員齊發聲:“不要慌”

面對市場的大幅動盪,多位美聯儲官員周四表示,美國國債收益率飆升反映的是市場對美國經濟走出疫情影響的樂觀,同時強調美聯儲並無因此過早收緊政策的計劃。

聖路易斯聯儲主席James Bullard在一次線上演講後表示,“收益率的上升可能是好兆頭,因為它確實反映出美國經濟增長前景和通脹預期改善,並促使後者更接近美聯儲的通脹目標。 ”

堪薩斯城聯儲主席Esther George同樣在一個演講中表示,“美債收益率的上行,大部分可能反映人們對複蘇態勢越來越樂觀,這也應被視為經濟增長預期升溫的好跡象。 ”

亞特蘭大聯儲主席Raphael Bostic在接受彭博採訪時則表示,他並不認為美聯儲會對收益率上升做出回應。“長債收益率的確出現了波動,但目前我並不擔心這一點。”

在市場擔心的美聯儲何時開始縮減量化寬鬆(QE)的問題上,他們三人均認為,現在就開始討論縮減購債計劃還為時過早。

其中Bullard表示,美聯儲主席鮑威爾在適當時候才會啟動這方面的討論。Bostic則強調,美國勞動力市場仍面臨巨大困難,尤其是對低收入工人和少數族裔而言,要恢復此前失去的1000萬個就業機會將需要很長時間。

在這前一天,鮑威爾已經釋放過類似信號。

鮑威爾當時表示,在基數效應以及美國經濟重新開放後需求飆升的影響下,美聯儲的確預期通脹會走高,但是依然“有工具加以應對”。

除了鮑威爾的表態之外,聲量愈發響亮的美聯儲理事Lael Brainard在周三的演講中也提到,美國通脹依然“很低”,美國經濟也遠未達到美聯儲的目標。她表示:

無論是從就業情況還是通脹來看,經濟都遠未達到我們的目標。而要實現顯著的進展,還需要一段時間。

02

美債收益率為何如此瘋漲?

對於當下變化,市場的觀點是主要是三個原因在起作用。

首先,當然是上升的通脹預期。

隨著新冠疫苗接種的推進,美國經濟復甦步伐加快,與此同時還有數万億美元的財政刺激計劃和美聯儲寬鬆的貨幣政策,這些都預計將帶來2008年金融危機以來從未有過的通脹。

指標方面,債券市場對消費者價格的預測顯示,通脹可能會長期超過美聯儲設定的目標,一些投資者甚至預計今年的通脹至少為3%。

人們普遍喜歡參考10年期盈虧平衡通脹率作為衡量美國通脹預期的指標,截止2月25日該指標在2.2%,徘徊在2014年以來的最高水平附近。

MarketWatch援引Brown Brothers Harriman首席投資策略師Scott Clemons表示,美國家庭在疫情中被壓抑的儲蓄可能是推高物價的另一個因素。一旦疫情平息,消費者將把他們的儲蓄釋放到經濟中,繼而刺激服務價格上漲。

其次,是美聯儲行動不足。

事實上,美聯儲方面對抗債券收益率上升的意願缺乏,已經在本週讓債券空頭膽子更大了。

美聯儲主席鮑威爾本週三再次重申了此前的觀點,即美聯儲打算維持超低利率並繼續進行大量資產購買,直到經濟進一步復甦。另外,美聯儲希望看到“實際數據”表明正在接近目標,隨後才會減慢債券購買速度,任何更改QE計劃都會盡可能提前溝通。

Columbia Threadneedle Investments資深分析師Ed Al-Hussainy認為,除非央行採取具體行動,否則債券收益率還會繼續走高。

第三,技術面因素。

除了基本面因素之外,也有市場人士暗示,美債收益率正超越基本面因素,對通脹的擔憂不足以解釋為何收益率會以如此迅猛的速度飆升。

一些分析師認為,這背後很多是技術性的,美債收益率飆升可能是拋售引發更多拋售。

據MarketWatch,BMO Capital Markets策略師Ian Lyngen將矛頭指向了凸性對沖(convexity hedging)。

他的觀點是,因為房屋擁有者停止為他們的房屋再融資,抵押貸款支持證券持有者看到他們投資組合平均期限隨著債券收益率上升而上升。為了抵消持有較長期限投資帶來的風險,這些抵押貸款支持證券持有人將出售長期美債作為對沖。通常,與凸性對沖相關的賣出不足以單獨推動債券市場的重大波動,但是當收益率已經迅速波動時,它可能會加劇這一波動。

03

以史為鑑,上一次美債利率暴力拉升,

發生了什麼?

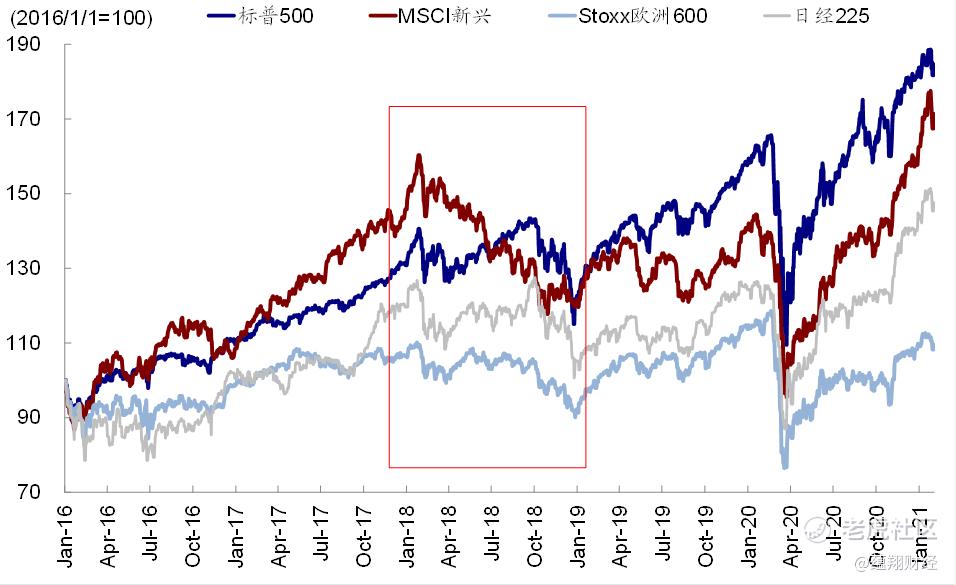

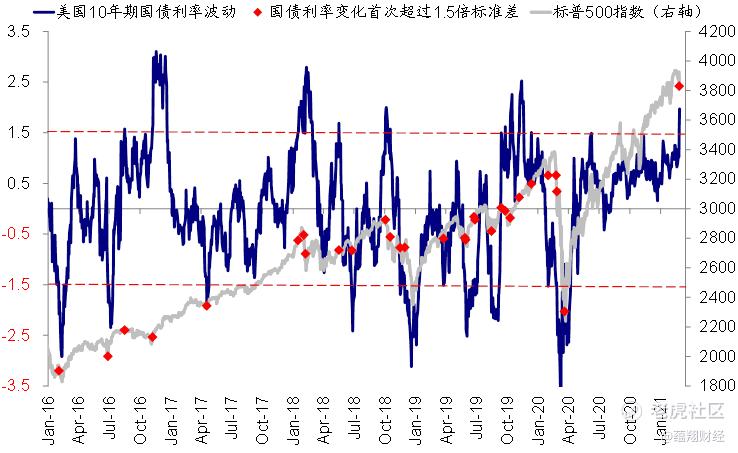

中金公司劉剛指出,過快上行的利率意味著債券市場經歷劇烈的波動,而這一波動又會跨資產的“傳染”到其他資產,這一點與2018年2月初美債利率快速突破2.8%引發的波動極為相似。

那麼,隔夜債券利率的波動有多快呢?如果以1.61%的高點計,10年國債的波動率已經接近過去一年的2倍標準差,已經高於我們利率上行信號1.5倍標準差的“警戒水平”,2018年初最高接近2.5倍。一般而言,從歷史經驗看,高於這一閾值警戒水平通常會對市場帶來擾動。在此背景下,債券期貨隱含的波動率也升至疫情以來的高點。

從當時歷史經驗看,在債券利率2月初突破關鍵關口並導致波動後,後續市場波動進一步被放大和延長的原因不僅限於利率走高本身,而是觸發了波動率策略和高槓桿擁擠交易引發了一系列連鎖反應。

但是仍需要強調的是,拉長時間中期維度看,短期波動後,美股在基本面的支撐表依然能夠反彈並再創新高,其背後的原因就在於2017年底稅改對盈利的支撐;直到10月份利率繼續走高且增長見頂後,市場才徹底見頂。

2018年經驗對於當下的啟示是,利率走高在情緒飽滿、估值偏高、交易擁擠的背景下的確容易帶來擾動,特別是高估值的成長股部分,目前既然已經突破關鍵關口並引發波動,那麼接下來我們需要關注是否會觸發一些程序化交易或槓桿交易的連鎖反應進而延長並放大波動,但是中期維度的市場走勢還是取決於基本面;

如果基本面的向好趨勢依然確立,那麼市場還是可以擺脫因利率擾動帶來波動,直到基本面趨勢也開始逆轉。要知道在一些層面2018年初的情形還不如當前,例如處於加息週期短端利率抬升、市場融資盤隱含槓桿高達3倍、股權風險溢價較當前更低。

最後,需要指出的是,雖然長端利率快速上行,但我們追踪的金融市場流動性指標和信用利差並未出現明顯收緊。

東吳證券認為,從金融危機後的歷史經驗來看,美債利率的上行若要引髮美股回調,須同時看到實際利率的超預期上行,其背後是美聯儲釋放貨幣政策邊際收緊的信號。

04

PIMCO:美債收益率暴漲可能是個“假動作”

週二,PIMCO首席投資官Dan Ivascyn在接受英國《金融時報》採訪時表示,“債券市場存在'通脹作假'的重大風險。他預計,任何通脹抬頭都將被證明是暫時的,但稱“債券市場近期似乎沒有得出這樣的結論”。

去年全球疫情爆發之後,美聯儲比較關心的年度核心通脹率指標一度從1.8%降至1%以下,即便如今迎來反彈,仍低於美聯儲設定的2%目標。而與此同時,對未來10年平均通脹水平的預期則已升至近2.2%,達到2014年以來的最高水平,推動大宗商品價格飆升、債券收益率明顯上漲。

Ivascyn認為,未來通脹水平其實不會像市場預期的這麼嚴重。一方面,由於技術創新成本降低的長期趨勢,加上失業率高企,勞動力市場持續低迷,通脹將繼續受到控制;另一方面,經濟復甦之後可能出現的產能過剩也將抑制通脹:

我們仍能看到強大的反通脹趨勢。經濟從疫情中初步復甦之後,世界可能出現產能過剩。

Ivascyn稱,美債收益率的升高直至目前還是健康的,若進一步上升,將衝擊股票等風險資產,美聯儲也可能會出手干預。

我不認為(美聯儲)馬上就會對收益率曲線加以控制,我們可能會聽到尋求實現這一政策目標的言論……(10年期美債收益率升至1.5%以上)對投資者來說,是一個很好的買入機會。

如何$0元手續費購買美股期權......美股券商Firstrade (第一證券)

【2021 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2021 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

Skrill電子錢包 免費轉賬

Skrill電子錢包 匯款至境外銀行賬戶時將免收轉賬手續費

Skrill電子錢包 線上交易加密貨幣

【2021 挖礦BTC實錄CryptoTab】利用部落格/網站.網頁.手機挖礦賺爆美金(Referrals介紹下線賺更快)

【2021 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2021 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

【2021 外匯交易】IC Markets,全球最大ECN/世界第一家真正ECN(什麼是真正的True ECN)

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2021 AMP Futures 介紹&開戶流程完整全攻略(含圖解)】/【美國(海)外期貨開戶操作交易】

【2021 DeepDiscountTrading開戶流程完整介紹全攻略】【圖解流程】/【史上最便宜海外期貨手續費.最低保證金】/【國外期貨選擇權開戶交易】

.jpg")

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表