北京時間5月14日訊,昨天美聯儲主席鮑威爾在彼得森國際經濟研究所的直播中,就當前經濟狀況發表演講,他稱,FOMC的所有委員一致反對“負利率”,這個是罕見的共識。美國將保持利率在0水平,直到度過危機。

而在此之前,利率交易員們卻下注“負利率”。美國聯邦基金利率期貨市場反映明年美國利率為負值,據路透,上週五的聯邦基金利率市場反映2021年4月份利率約為-0.5個基點。

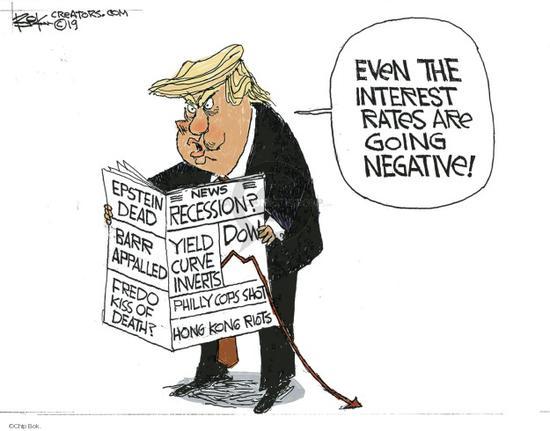

早在今年3月中旬,特朗普在一次白宮會議上,談及新冠疫情的危機都不忘將鮑威爾拎出來批判一番,他說對美聯儲不滿意,因他們在追隨而不是引領設定低利率。昨天,特朗普甚至稱“負利率”會讓美國收到一份“大禮”,“對負利率結果深信不疑”!言下之意希望美聯儲盡快實行“負利率”。

“利率還能變負呢?!”

下面我們從“負利率”的運作、美國“負利率”前景與美聯儲會不會開啟“負利率”三點來討論。

一、“負利率”是如何運作的?

1.什麼是“負利率”?

利率通常被定義為藉貸的價格。例如,100美元貸款2%的年利率意味著借款人必須在一年後償還最初的貸款金額加上額外的2美元。那麼,當我們實行“負利率”時,這意味著借款人被貸記利息,而不是被收取利息?也就是說,你在從銀行借了100美元使用到期後,銀行還會給你2美元?

乍一看,“負利率”似乎是一種違反邏輯的策略。簡單來說,因為在“負利率”下,你往銀行存一筆錢,不光不會獲得利息,反而需要繳納“保管費”;相反你從銀行貸一筆錢,銀行會“獎勵”你一部分利息。同樣,商業銀行在央行存的儲備金也需要繳納“保管費”。

2.“負利率”政策的理論與實踐

“負利率”是一種近年來才出現的、非常規的貨幣政策工具。2009年7月,瑞典率先嘗試了這種貨幣政策,瑞典央行將其隔夜存款利率下調至-0.25%;2014年6月,歐洲央行(ECB)緊隨其後也將其存款利率下調至-0.1 %;後來,其他歐洲國家和日本加入了“負利率”大軍。

為什麼這些國家選擇“負利率”?一方面,歐洲央行一直以來都害怕陷入“通縮漩渦”,在經濟困難時期,居民與公司都傾向“持幣過冬”,但這種行為會引起經濟進一步衰退、更多的人失業、更低的企業利潤和物價進一步下跌,進而陷入惡性循環,即“通縮漩渦”。因此,歐央行選擇冒險嘗試“負利率”政策,盡量刺激本國經濟、降低信貸成本、鼓勵銀行放貸和居民消費。另一方面,歐洲央行轉向“負利率”的另一個主要原因是為了促使歐元貶值。歐洲債券的低收益率或負收益率將阻擋一部分外國投資者,從而削弱對歐元的需求。儘管這減少了金融資本的供應,但歐洲的問題不在於供應,而在於需求。歐元走弱應該會刺激出口需求,並有望鼓勵企業擴張。

當然,在2019年12月份,瑞典央行已經結束“負利率”,將利率上調至0水平。

瑞典央行利率決議

3.“負利率”的效果/好處?

“負利率”有助於降低借款成本。如果美國實行“負利率”,最大的受益者將是美國政府。因為存款利率為負,債務利率也為負。美國政府一直通過發行公共債務為不斷增長的赤字融資。美國國會預算辦公室上個月表示,隨著對抗新冠疫情的影響,預計本財年美國聯邦赤字將增加近三倍,至創紀錄的3.7萬億美元。昨天發布的美國月度預算赤字達7379億美元,創紀錄新高。

美國企業也受益,它們能以更低的成本借款並投資於擴大業務。這種投資,以及更寬鬆貨幣環境帶來的更大流動性,通常會推高股價。

“負利率”也使抵押貸款利率下降,進而吸引新的購房者。它還允許現有房主以更低的利率為貸款進行再融資,降低他們的償債壓力。消費者能以更低的利率借款,為購買汽車或家電等其他大件商品提供資金。

“負利率”還會使一國貨幣貶值,從而刺激出口更具競爭力。但是,“負利率”還會通過推高進口成本來提高通(78, -0.42, -0.54%)脹。通脹能提高定價權,可能有利於製造商和生產商

4.“負利率”的風險/壞處?

“負利率”擠壓了金融機構的放貸收益。如果“負利率”持續較長時間,金融機構可能停止放貸,從而損及消費者和企業,進而傷及經濟。

“負利率”還損害儲戶的利益。隨著儲蓄賬戶的回報下降,仰賴固定收益的個人投資者為了維持生計,可能被迫轉投股票或公司債等風險較高的資產。這使得他們面臨更大的投資虧損風險。

購房者可能受益於降息,但貸款利率下降導致房價上漲,這也會給他們帶來影響。他們還必須增加儲蓄。一旦買房,如果利率改變方向變成上升,這通常會推低房價,他們也有蒙受損失的風險。

此外,如果大量儲戶選擇從銀行取出現金,塞到床墊下面,這也沒什麼好辦法解決。雖然最初的威脅是銀行擠兌,但從銀行系統中流出的現金可能會導致利率上升——這與“負利率”應該達到的效果正好相反,形成“逆轉利率(Reversal rates)”。

二、美國的“負利率前景”

1.美聯儲官員如何看待“負利率”?

鮑威爾一再反駁“負利率”的想法。5月13日,美聯儲主席鮑威爾在“當前經濟狀況”演講中稱,美聯儲對“負利率”的態度沒有改變,我們不認為“負利率”可能成為美國適當的政策響應,交易員應該削減“負利率”押注。

5月11日,芝加哥聯儲行長Charles Evans稱,金融危機期間美國沒有實行“負利率”,這次可能也不會成為美聯儲的政策工具,“負利率”是美聯儲工具包中較弱的工具之一。短期內應該不會得到支持。

5月11日,亞特蘭大聯儲行長Raphael Bostic說,“我不是“負利率”的忠實擁護者”。

2.美國為什麼不能搞“負利率”?根據此前,新浪美股《美聯儲為什麼不喜歡負利率?》文章總結的三點原因如下:

原因1.美國國會可能不會允許“負利率”

2006年國會立法允許美聯儲直接向商業銀行支付利息,但明確規定了存款人“獲得收益”,並未提及“獲得負收益”。一些律師稱可以從法律層面上藉此排除“負利率”的可能。

當然,國會可以修改法律,尤其是特朗普再三催促“威逼”之下,但美聯儲更可能不願為此接受更多的監管,避免影響鮑威爾時時強調的“獨立性”。

原因2.美國金融體系的特殊性不允許“負利率”

美國金融體系內存在著大量的貨幣市場基金,這些類似於銀行存款的“低風險資產”大概有4.8萬億左右。如果實行“負利率”,這將意味著該類資產也有可能產生負回報,從而引發大規模的恐慌性贖回。

在2008年金融危機期間,大型貨基Reserve Primary Fund曾遭遇淨值跌破1美元引發“擠兌”,美國財政部被迫啟用貨基臨時保護計劃,承諾以政府信用背書才得以力挽狂瀾。但那次事件給投資者們留下的心理陰影,餘威尚存。

原因3.最重要的一點:日本與歐洲的“負利率”經歷,並沒有證明“負利率”可以實質上恢復信心、促進經濟活動

回顧歐洲與日本這幾年的“負利率”生涯,“負利率”並未顯示出對消費和投資的強勁刺激與經濟的反彈,反而經濟學家們看到了“負利率”的“毒性”。

“負利率”政策可能產生“逆轉利率(Reversal rate)”。“逆轉利率”是指寬鬆貨幣政策的預期效果發生逆轉,並對貸款產生緊縮效應的利率。具體原因在上文“負利率風險”中已經提過,不再贅述。

簡單來說,“負利率”政策就好比對銀行系統“徵稅”,銀行為了規避這部分費用與風險,可能會採取限制信貸的措施,拒絕將更多的錢投入實體經濟建設。因此,在一定情況下,“負利率”不僅不會刺激經濟,還可能拖累經濟。

3.美國議員如何看待“負利率”?

儘管特朗普一再呼籲美聯儲考慮“負利率”,但國會議員可能另有考慮。甚至有人暗示這可能是非法的。2008年,美聯儲獲得國會的明確授權,為商業銀行存放在中央銀行的準備金支付利息。目前尚不清楚這個授權是否包含為這些準備金設定“負利率”。當美聯儲2008年首次將利率降至0-0.25%區間並維持七年之久時,議員們經常批評這是欺負儲戶。

4.“負利率”對國債收益率曲線及美元的影響

如果政策利率長期保持接近0水平,但永遠不會低於0的狀況下,對未來國債收益率曲線、投資者投資組合以及美元都會產生重要影響。這其中一些後果已經在日本顯現出來。

儘管從理論上講,即便政策利率預計將無限期維持在正值,國債收益率也有可能變為負值,但這種情況似乎不太可能持續太久。例如,前幾個月美國短期國債市場曾出現非常短暫的負收益率“閃現”。

正如凱恩斯在1930年關於貨幣的論文中所暗示的那樣,債券收益率帶有期限風險,與現金相比,通常需要正的風險溢價。他認為,債券收益率的最低可能水平會有一個“限制點”。目前的情況也確實如此,如果短期利率保持在接近於零的水平,債券收益率將保持在非常低的水平,但仍為正。

如果實行“負利率”,美聯儲的QE與其他類似“擴表”操作將不再傾向於降低政策利率與債券收益率,因此可能不會壓低美元。

三、美國到底會不會實行“負利率”?

近期,美國總統特朗普一再強調“負利率”的好處,甚至在5月13日,特朗普稱“我對負利率的效果堅信不疑,我與聯儲主席鮑威爾不同,我是負利率信奉者”,儘管在很多時候艱難維持著聯儲“獨立性”的鮑威爾總會受到來自特朗普“炮轟”的影響,比如此前的利率決議、QE政策等...但這一次鮑威爾似乎會秉承聯儲的兩大使命和特朗普“硬剛到底”。

因為此前,美聯儲已經大幅降低利率至0水平,並承諾購買大量資產、無陷QE,購買的資產甚至包括投資級公司債乃至垃圾債。

並且聯儲的工具箱似乎還有存貨,除了大規模債券購買和更有力的利率指引,收益率曲線控制恐怕將是美聯儲更傾向使用的下一項秘密武器 ——美聯儲將一個或多個期限美國國債的收益率瞄准在特定水平——可能是束縛與增長最相關的借貸成本的另一種有效方法。

在此之前,美聯儲副主席Richard Clarida在2019年3月表示,美聯儲研究了在2008-2009年金融危機及隨後時期將利率降至零下的可能性,發現這種可能性“不存在”。

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2020 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2020 美股投資】重磅再出擊~美股券商TDAmeritrade大幅下調交易手續費至$0.0 每筆股票/ETF交易傭金(2020最新優惠活動)

2020 最新微牛證券(WeBull)優惠請詳閱--->最新優惠活動

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2020 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表