我最近發現了一段有趣的郵件對話內容,這段對話是在電子郵件的使用還處於早期的時候,巴菲特和39歲的微軟高管Jeff Raikes之間的對話。他們在聊過比爾蓋茨和一些瑣碎的事兒之後,就開始說到微軟商業模式上非常有趣的地方,以及為什麼這會是一個很棒的生意。

幾年前,巴菲特說過S&P500最大的5家公司為什麼會這麼牛(蘋果,微軟,谷歌,亞馬遜,臉書),因為他們的增長不需要太多的資本投入。巴菲特說他可以在沒有股權投資的情況下運營這5家公司。

我不能確定我完全同意這個觀點,因為公司要花很大一筆錢在資本支出和研發上,這需要被視為投入,但是我認為他所說的是指公司的核心業務不需要像幾十年前的鋼鐵廠和製造業那樣需要大量的運營資本和實物的投資。

“五大”的4個優勢

我覺得與工業界成功企業來比較,“五大”還有另外四個很重要的區別:

首先,除了亞馬遜外,他們沒有什麼庫存,所以他們有大量的毛利。這就使得他們能夠用自己的現金流做投資,不需要向別人借錢。

其次,他們的核心業務都有非常低的邊際成本,這意味著每增加1塊錢的營收將有非常高的利潤。他們有固定成本,比如數據中心,但是在YouTube或者Instagram上每增加一個廣告,那獲得的幾乎是純利潤。

第三,相比較過去,互聯網的本質意味著這些公司可以更快的速度,更低的成本觸及到用戶。Facebook的可及市場是每一個能夠連接到互聯網的人,同時他們的產品是免費下載。

第四,在我看來是最重要的,特別對於Facebook和Google來說,他們受益於別人的資本性支出(比如將用戶連接到互聯網上的前期投入成本),就像很多年前微軟受益於IBM的資本性支出一樣。

我的一個觀察是,最好的生意經常能夠找到方式受益於別人的資本性投入,這樣就不需要藉錢自己來乾了,這也就意味著這個商業能夠有非常高的投資回報率。Facebook利用了AT&T的資本性支出自己獲得了受益,但是不需要將AT&T的債務放入自己的資產負債表裡。

這些因素使得“五大”能夠超出大多數的人的預計可以更快的成長,所以結果就是這些公司就比預期的更有價值。

“最好的生意是在其它公司的業務增長上收取特許經營費,而自己幾乎不要資本投入”-巴菲特

當我思考這五家公司的業務的時候,我認為90年代的微軟可能是最具有這麼一種特性的公司,他可以基於別家公司的產品投入之上收取特許經營費。1986年,也就是微軟上市的那一年,差不多5千萬的資本性投入可以獲得3900萬的淨利潤。十年以後,3億的資本性投入可以獲得22億淨利潤,投資回報出奇的高因為公司不需要為增長保留現金,同時他不需要保留現金是因為微軟能夠利用其它公司的投入而獲得利益。

IBM用自己的投入撐起了PC行業的增長,微軟建立了商業模式可以從賣出的每一台電腦上獲得專利費。這個行業增長迅速快,利潤豐厚,IBM的投資帶動了大部分的增長,微軟獲得了大部分的利潤。

這是一個比一般生意好的多的生意,Raikes做了很好的解釋。

Raikes“投中”微軟

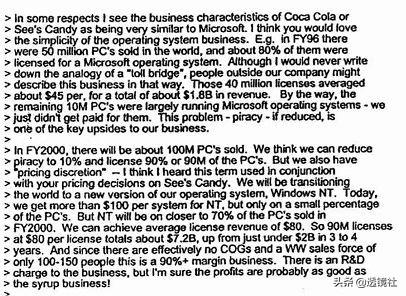

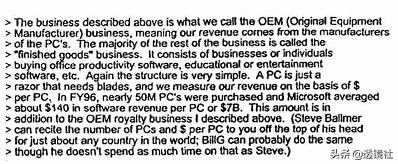

Raikes說微軟確實是一個簡單的商業模式,你可以在幾個小時或者更短的時間內學習和理解。Raikes描述微軟的業務基本上分為兩個單元,第一個是從賣出的每一台電腦上獲得操作系統專利費:

Raikes對於軟件業務的介紹:

Raikes總結到,公司從每一台賣出的電腦上獲得了專利費和越來越多的收入,個人電腦市場快速發展,前景廣闊。幾乎沒有庫存意味著巨大的毛利。專利業務基本上是純利,同時軟件業務可以以非常少的運營費用獲得很大的銷量(Raikes提到軟件業務150名銷售員工創造了70億的營收)

之前提到,這個業務的資本性支出就是研發。但是不像鋼鐵企業那樣有大量的原材料成本(低毛利)以及需要數千個員工去生產和銷售成品,微軟要花相當大的一筆錢來維持和發展自己的業務,同時還能產生大量的自由現金流。(98年微軟自由現金流收益率是37%)。鋼鐵公司可能只能獲得很低的利潤率,當把這個利潤再拿去維持工廠運作和更換老舊設備後,幾乎就所剩無幾了。但是微軟就是提款機。

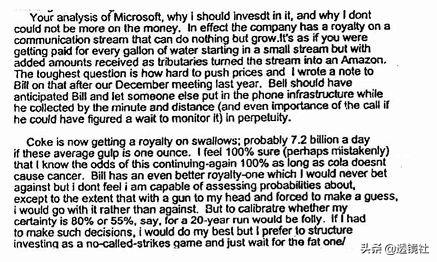

巴菲特為什麼沒有投資?

巴菲特在《擊球的科學》(the Science of hit)一書中進行了著名的泰德• 威廉姆斯 (Ted Williams)式的類比,投資上沒有三擊出局。在兩次好球沒有擊中之後,威廉姆斯不得不在膝蓋處的外角球上揮桿,而他的平均揮桿率只有0.260,但巴菲特可以自由地等待他所知道的0.400。

事後看來,通過Raikes極其簡單明了的描述,微軟似乎更接近於0.400而不是0.260。但投資最棒的地方在於,你可以看到很多這樣的機會從你身邊溜走,同時總會有新的機會在你面前出現。如果你非常有耐心和自律,市場上有很多機會進行有利可圖的低風險投資。

為什麼沒有提估值?

郵件中另一個重要的信息是,巴菲特和Raikes都沒有對微軟的估值發表任何評論。他們就為什麼微軟是一個很棒的生意交換了看法,但是沒有提及EBITDA,比較與競爭對手的P/E,明年的利潤會是多少。沒有任意的樂觀情況和中性情況的假設。Raikes 只是用常識和一般的語言來描述業務。

同樣的,巴菲特沒有以P/E太高了這樣的話進行回复,也沒有說他在等“回撤”,他只是簡單的說他不太確定成功率。同時他也說了為什麼他喜歡可樂,也沒有提及可樂的估值,只是因為他認為自己更了解可口可樂的業務。

關鍵點在於不是要忽略估值,顯然作為一個投資者,底線就是要確保我支付的價格要低於我獲得的價值。但是我認為,在我們分析可能的投資標的時,這封電子郵件內容給出了很好的思考案例,那就是在考慮股價是否便宜之前,花更多的時間去思考企業的競爭力和長期的發展。

在投資上獲得成功有很多方式,但是對於我有意義的是把時間花在那些拓寬了他們的護城河、提高了他們內在價值的企業上,然後試著在那個池塘里釣魚,而不是在那些勉強不錯的定價有一點錯誤的股票裡進進出出。

John Huber

【2020 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易佣金至$0

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2020 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2020 美股投資】重磅再出擊~美股券商TDAmeritrade大幅下調交易手續費至$0.0 每筆股票/ETF交易傭金(2020最新優惠活動)

2020 最新微牛證券(WeBull)優惠請詳閱--->最新優惠活動

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2020 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表