沃爾瑪$沃爾瑪(WMT)$是股息冠軍,連續45年股息增長。股票目前收益率為2.08%。

沃爾瑪是全球最大的零售商,年銷售額超過500美元。

分析沃爾瑪的現金流量,以確定業務的實力和質量。

【2019 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

沃爾瑪(紐約證券交易所股票代碼:WMT)是為數不多的消費者依賴型商業模式之一,隨著消費者為他們需要的商品尋找更便宜的替代品,這些商業模式往往會在經濟衰退期間茁壯成長。沃爾瑪繼續擴大他們的雜貨產品以及提供在線雜貨訂購和店內提貨的商店數量。在一個每個人都需要時間緊迫的世界裡,能夠在一家商店購買所需的一切,或者通過在線訂購來節省時間,每周可以騰出一兩個小時。

沃爾瑪還通過有機和通過Jet.com和Flipkart等收購有機地擴展其電子商務業務。在2019財年第3季度,沃爾瑪美國部門的電子商務銷售額環比增長了43%。在TTM上,電子商務收入現在佔收入超過15億美元。

由於本週將公佈第四季度和全年業績,我想重新審視這家零售巨頭,看看它是否能保證我的部分投資資金。

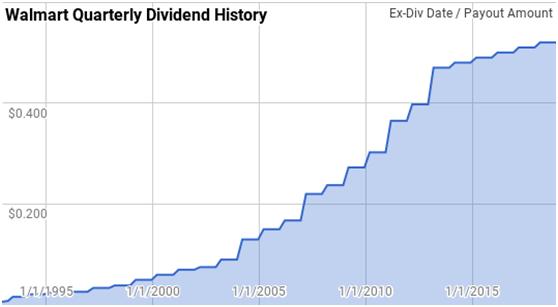

股息歷史

當我開始投資時,我傾向於採用的方法是分紅增長投資。前提是關注優質公司以公平估值或更便宜的價格進行交易,並希望在讓資本收益隨時間推移的同時獲得紅利。這背後的想法是你每年可以吃蘋果樹上的蘋果,但你只能收穫一次木頭。

沃爾瑪連續45年增加了股息支付,使其獲得了已故大衛·菲什(David Fish)的股息冠軍頭銜。這將近半個世紀的經濟和地緣政治動盪,通貨膨脹,滯脹和其他所有“災難”,這將永遠改變我們所知道的經濟。然而,沃爾瑪每年都在支付和增加股息。

截至2013年,沃爾瑪經常給予10%以上的年度股息增長。然而,從2014年開始,股息增長已經放緩,每股僅增加0.01美元,每年增加約2%。

自1993年以來的1年,3年,5年和10年滾動股息增長率可在下表中找到。

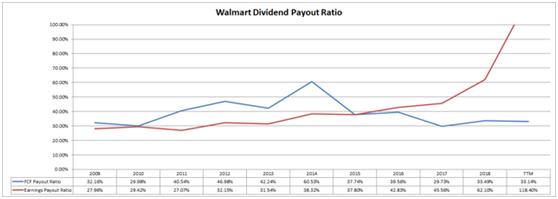

股息增長放緩使得自由現金流量的支付率降至更保守的水平。在過去十年中,自由現金流支付率平均為39.3%,而傳統的淨收入支付率平均為37.5%。對於TTM期間,淨收入支付率超過100%,儘管這是由於稅法變化引起的會計收益受到衝擊,這在自由現金流中沒有反映出來。沃爾瑪的股息仍然非常安全,並且由企業產生的現金很好地覆蓋。

沃爾瑪如何賺錢?

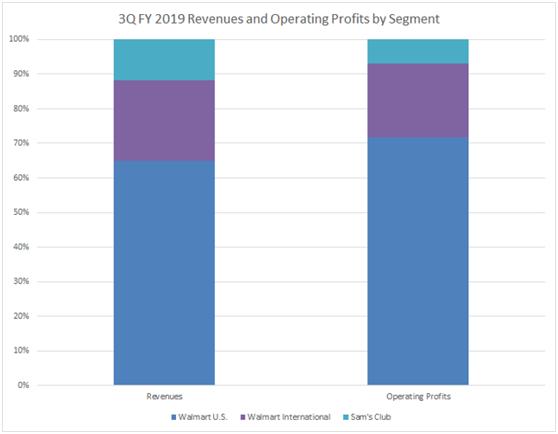

沃爾瑪是世界上最大的零售商,擁有各種商店形式,僅限雜貨店,會員店和最知名的沃爾瑪超級購物中心,您可以購買任何您能想到的東西。沃爾瑪分為3個運營部門:

1.沃爾瑪美國

2.沃爾瑪國際

3.山姆俱樂部

沃爾瑪美國在銷售和營業利潤方面是迄今為止最大的3家,分別為2019財年第三季度的約65%和71%。沃爾瑪國際是第二大,分別佔23%和21%,山姆俱樂部分別佔12%和7%。

沃爾瑪美國在營業利潤率方面也領先4.9%,沃爾瑪國際的利潤率為4.1%,山姆俱樂部僅落後2.6%。

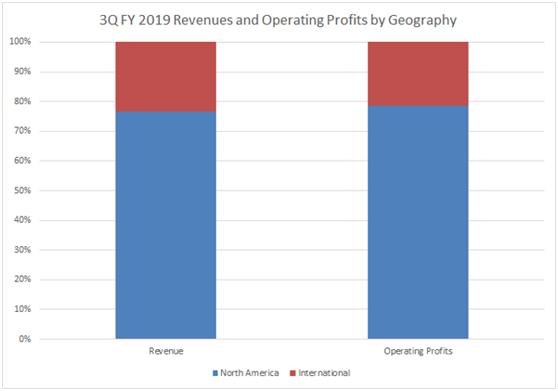

在2019財年第三季度,大約77%的沃爾瑪收入和79%的營業利潤來自國內,其餘來自美國以外。雖然沃爾瑪在國內市場上的曝光率很高,但他們仍然對美元的強勢有很大影響。

強勢美元損害了國際銷售額,僅憑規模,它就會產生影響,當轉換回美元用於報告時。然而,同樣重要的是要記住,作為零售商,沃爾瑪必須購買貨物來存放貨架。由於大部分消費品生產來自美國以外,特別是在中國和其他亞洲國家,美元走強讓沃爾瑪以更低的價格採購產品。

量化質量

商業模式的質量將顯示在其數量中。無論是持續增長,提高運營效率,還是最重要的是現金流。

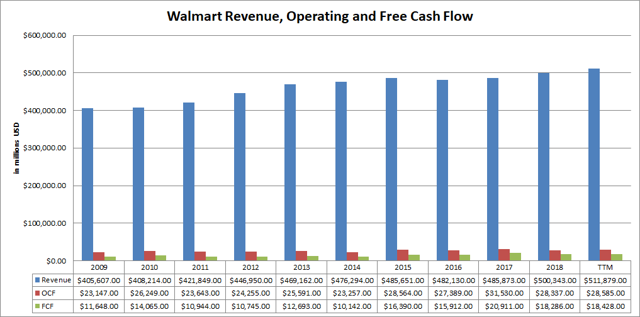

儘管“沃爾瑪結束”多次被寫入,但沃爾瑪在過去十年中的銷售額仍然增長了23.4%,或者每年約為2.4%。實際上,如果認為2009年年銷售額超過400美元的公司可以在10年內將業務完全建成後推高到500美元,這實在令人驚訝。更令人印象深刻的是,當時的收入也只有一年同比下降。

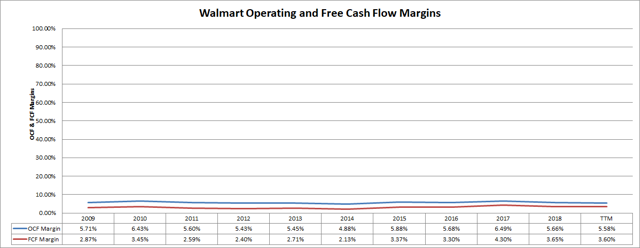

與此同時,經營現金流每年增長22.4%或2.3%,自由現金流量總計攀升57.0%,每年增長5.1%。隨著營業現金流與收入增長保持同步,這意味著經營現金流利潤率在過去十年持平,而自由現金流利潤率已經有明顯改善,儘管它們仍處於非常低的水平。

【2019 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

我傾向於我投資的公司擁有10%以上的自由現金流利潤率。沃爾瑪顯然沒有通過這項測試,過去十年的自由現金流利潤平均僅為3.1%。10%的門檻是針對特定行業的,在沃爾瑪經營的折扣零售領域,與其他行業相比,利潤率非常緊張。

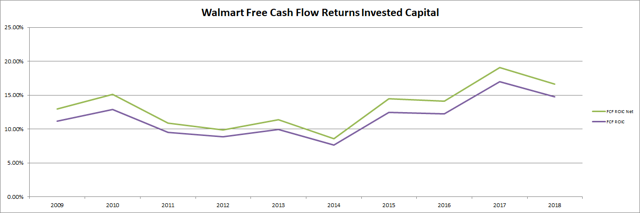

或者,我喜歡通過投資資本的自由現金流回報來查看企業的盈利能力。如果您在當前的資本結構下完全擁有FCF ROIC,則可以從業務中獲得年度回報。我還包括了FCF ROIC“淨值”,該價值從資產負債表中扣除了資產負債表上的現金。再一次,我希望看到超過10%的價值。

在過去的十年裡,沃爾瑪每年都沒有超過10%的水平; 但是,它們通常高於或略低於10%。過去十年的平均值為11.7%,平均FCF ROIC淨值為13.3%。這兩個都處於健康水平,自2014年以來,兩者的趨勢都更高。

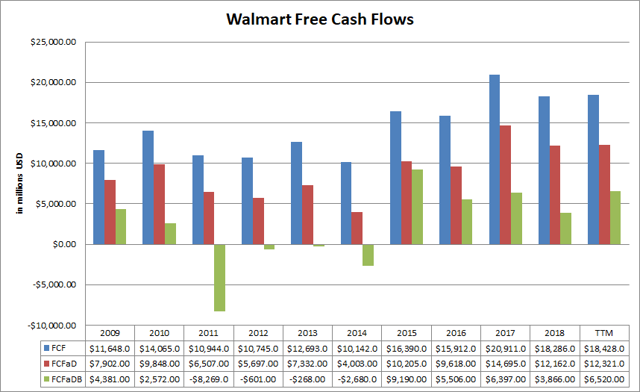

要了解沃爾瑪如何使用其自由現金流,我想檢查以下定義的指標的3種變體:

1.自由現金流量(FCF):傳統的經營現金流量自由現金流量減去資本支出的計算方法。

2.股息後的自由現金流量(FCFaD):FCF減去現金股息總額。

3.股息和回購後的自由現金流量(FCFaDB):FCFaD減去在股票回購上花費的總現金。

理想的投資候選人將在大多數時間顯示積極的FCFaDB。積極的FCFaDB意味著企業通過其運營產生足夠的現金來維持和發展業務,並通過股息和股票回購獎勵股東。如果FCFaDB趨勢為負,那麼管理層將被迫在資產負債表上使用現金或資產,或通過資本市場尋求外部資金。

在過去的十年中,沃爾瑪的年度FCF增長了50%以上,FCF平均每年增加14.17億美元。累計,沃爾瑪在FCF中產生了141.74美元的B,這是一個驚人的總數。

FCF允許沃爾瑪在過去十年中向股東支付53.78美元的股息,並在整個期間將FCFaD定為87.97美元,年均8.80美元。

在過去十年中,沃爾瑪在股票回購中總共使用了67.86美元,平均每年6.79美元。這使得過去十年的FCFaDB健康20.09美元。

沃爾瑪在管理自由現金流方面確實非常出色,而不是將現金分配給股息或回購。積極的FCFaDB應該允許管理層繼續增加股息,並通過內部產生的現金進一步追求股票回購。

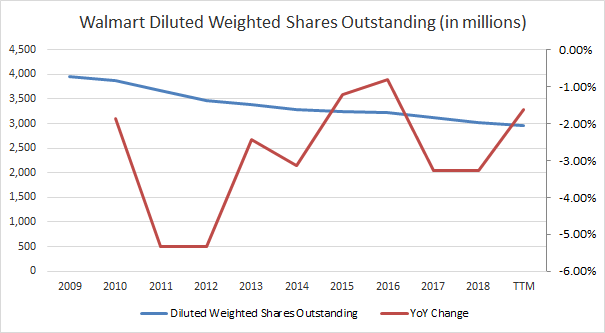

在過去十年中,用於股票回購的67.86美元B在過去十年中將攤薄的加權股票減少了23.8%。這對於每年減少3.0%有利。

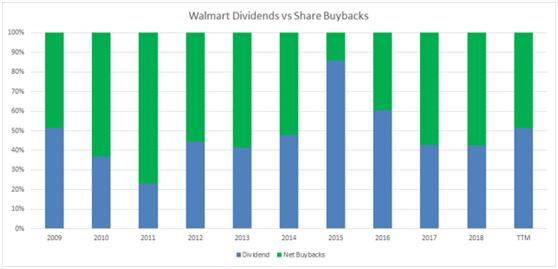

下圖顯示了沃爾瑪用於分紅和回購的現金比率。雖然我承認股票回購更具有稅收效率,但我仍然傾向於將股息轉回股東的大部分現金。如果他們不是聰明地使用資本,那麼強制管理就不會強制進行飼料股份回購,許多管理層在以0.50美元購買1美元的盈利能力方面表現不佳,更不用說1:1了。

返還給股東的現金比例隨著時間的推移變化很大; 然而,該比率通常在60:40或50:50左右徘徊,以分紅和股票回購。

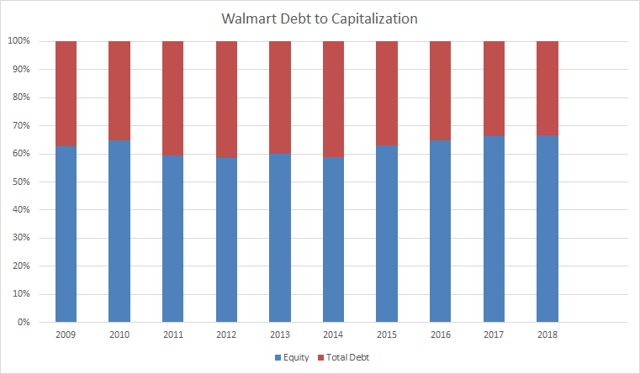

憑藉充足的現金流,沃爾瑪無需承擔額外債務。這就是為什麼過去十年債務總額與資本化的一致性非常一致,債務約佔資本結構的40%,股本佔比約為60%。沃爾瑪所承擔的債務是非常易於控制的,只需2。1年的自由現金流就可以完全還清,自由現金流也可以支付8.3倍的利息。我仍然希望看到債務減少; 但是,目前對沃爾瑪的資產負債表沒有任何擔憂。

投資風險

房間裡的大像是亞馬遜(AMZN)。亞馬遜是少數能夠挑戰沃爾瑪作為消費者的低成本供應商的零售公司之一,他們幾乎可以購買任何產品。話雖這麼說,至少到現在為止,我認為馬克吐溫最好說“我的死亡謠言被誇大了”。

儘管亞馬遜的業務不斷增長,但沃爾瑪在過去十年中的銷售額仍然增長,僅下降了1個百分點。此外,沃爾瑪一直在建立其電子商務業務,並在該部門取得了巨大進步,上一財年收入超過11億美元。從真正與亞馬遜競爭電子商務還有很長的路要走,但沃爾瑪取得了進展並且應該繼續這樣做。

沃爾瑪也提供店內雜貨店皮卡,這是我尚未使用的服務,但這是因為我更喜歡自己的雜貨店。我覺得有必要節省在線雜貨店購物的時間,但我的時間並不是那麼緊迫,儘管我們的第二個孩子將在4月到期,但這種情況很可能會改變。

另一個重大風險是將繼續推動提高工資。作為最大的雇主之一,沃爾瑪會感受到更高的工資。我不太關心這一點,因為沃爾瑪已經將其起始工資提高到每小時11美元,而且員工可能會將增加的工資的至少一部分轉回沃爾瑪的銷售。此外,增加工資最終將變得不如管理層已經推動的自動化那麼經濟。

【2019 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

估值

我用來確定企業估值的方法之一是最低可接受收益率或“MARR”分析。MARR分析需要估算未來收益和股息,對未來收益應用估值,然後確定預期收益是否符合您的投資門檻。

平均而言,分析師預計沃爾瑪2019財年的盈利為4.72美元,未來5年的年度盈利增長率為6.0%。然後我假設未來5年每年的盈利增長將放緩至4.0%。我認為股息的目標是年度每股收益的45%。

為確定合理的估值,請使用投資者重視沃爾瑪收益的歷史倍數。正如您在下圖中所看到的,投資者通常認為沃爾瑪的收益在10倍至20倍之間。使用修改的格雷厄姆數計算將公平市盈率固定在17倍左右。對於MARR分析,我將檢查該範圍內的倍數。

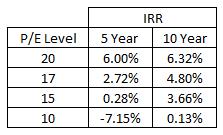

下表顯示了假設購買價格約為每股100美元,沃爾瑪投資可能提供的潛在內部收益率。回報包括估計的股息支付,並在日曆年2023年結束,“5年”和日曆年2028年,“10年”。

或者,我想根據不同的市盈率確定可能產生10%和15%內部收益率的價格目標。上述相同的假設適用於以下計算。

結論

自從在阿肯色州的一家商店前面成為全球最大的零售商以來,沃爾瑪在過去的57年裡已經證明了這一點。零售業因利潤率很低而臭名昭著; 然而,沃爾瑪一直被證明擁有專注於自由現金流的管理。

現在沃爾瑪的問題不是業務,而是股票價格。由於沃爾瑪相對微薄的增長前景,估值似乎過於每股近100美元。如果分析師估計2020財年的每股收益為4.72美元,那麼你預計每年僅增長6%的公司支付超過21倍的預期收益。即使對優質公司來說,這也是非常高的代價。

除非您預計增長將大大高於此分析中的假設,否則當前價格的回報似乎微不足道。

即使在2028年之後沒有未來增長的情況下增加股息流的永續價值,在10%折現率目標中每股價值僅增加12.80美元,每股價值增加5.47美元至15%折現率目標價值。這仍然會讓沃爾瑪的股價高估。

我相信目前市場上有更好的機會,並且未來將有更好的機會購買沃爾瑪的股票。不幸的是,我不能告訴你什麼時候會這樣。考慮到沃爾瑪目前的增長前景,我會開始考慮購買80美元左右的股票,或者比目前的股價低約15%,並且在看到70美元以上的股價之前可能不會增加股票。

【2019 美股投資】重磅!美股券商第一證券(Firstrade)推出0佣金優惠+ 225美元現金獎勵(Firstrade(第一證券)八大優勢!)

【2019 美股投資】重磅再出擊~美股券商Firstrade (第一證券)大幅下調交易傭金至$0 (2018.8.23 零傭金交易($ 0 美金)時代)

1.免佣金($0美元)超過2200支以上

2.獲晨星星級評分數量超過1100支以上

3.ETF供應商數量100家

【2019 外匯交易】英國最佳2大外匯經紀商實時點差比較(LMAX vs. Darwinex)

【2019 美股投資】重磅再出擊~美股券商TDAmeritrade大幅下調交易手續費至$6.95 每筆股票/ETF交易傭金(2019最新優惠活動)

2019 最新微牛證券(WeBull)優惠請詳閱--->最新優惠活動

最新老虎證券(Tiger Brokers)優惠請詳閱--->最新優惠活動

【2019 外匯交易】五點理由,你為什麼應該與英國FCA監管的外匯經紀商進行交易

內容僅供參考,本網站不涉及任何經營和推薦,所有內容皆可在網路和官網搜尋並找到資料,投資前請謹慎評估,本人不負任何責任 免責聲明 » 凡本網站註明來源網絡或其他網站,均為轉載稿,本網轉載出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其內容的真實性,也不構成任何投資建議。對於訪問者根據本網站提供的信息所做出的一切行為,本網站不承擔任何形式的責任。本網站僅提供經濟信息,並僅供參考;亦不提供證券、基金、銀行、保險、金融任何業務與服務;不推薦任何相關商品和服務;不與任何人簽署任何海外證券投資協議,不進行海外金融產品交易,不接受任何人投資資金。

留言列表

留言列表